辛烯是什么?为什么它突然成为化工圈的“热搜”

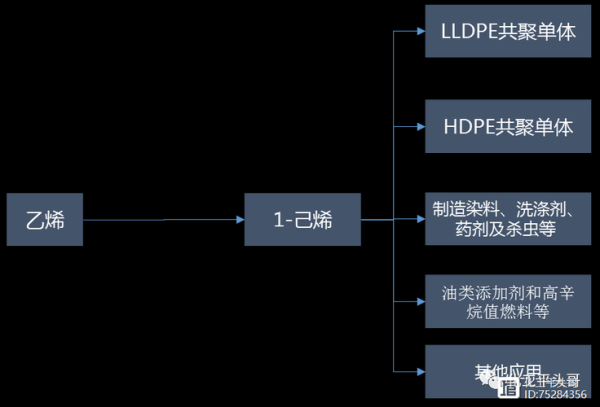

辛烯(1-Octene)是一种直链α-烯烃,碳链长度正好八个碳,外观为无色液体,略带烃类气味。它之所以被频繁提及,是因为**高端聚烯烃弹性体(POE)和高端润滑油**的爆发式增长,把辛烯推到了聚光灯下。简单说,谁掌握了辛烯,谁就拿到了高端聚烯烃的“入场券”。

辛烯市场前景如何?

一句话:**未来五年全球需求复合增速预计保持在6%—8%,中国市场的增速可能达到10%以上**。

1. 全球供需格局正在重塑

- 北美页岩气副产α-烯烃产能充裕,但**新增产能集中在C4—C6短链**,C8辛烯扩产有限。

- 中东依托乙烷裂解,走**短链α-烯烃+内酯化**路线,辛烯外销量不大。

- 东北亚(中国、韩国)成为**唯一大规模新增辛烯产能**的区域。

2. 价格与利润:高位震荡但仍有窗口

2023年三季度,**进口辛烯到岸价一度突破2200美元/吨**,与乙烯价差拉大至800美元以上。高利润刺激国内企业加速中试,但**真正商业化装置预计2025年后才集中释放**,因此2024—2025年仍属卖方市场。

辛烯下游需求有哪些?

1. 高端聚烯烃弹性体(POE)——需求“发动机”

POE光伏胶膜对辛烯单耗约0.38吨/吨,**每新增10万吨POE产能,就带来3.8万吨辛烯需求**。2023—2027年中国规划POE产能已超120万吨,对应辛烯需求**45万吨以上**,而目前国内辛烯有效产能不足10万吨,缺口巨大。

2. 聚α-烯烃(PAO)润滑油——小而美的“利润池”

PAO基础油对辛烯单耗约0.9吨/吨,**全球PAO需求年增3%—4%**,但高端4—6cSt PAO更偏好C8原料。中国PAO进口依存度长期高于70%,国产替代带来额外辛烯需求。

3. 表面活性剂与增塑剂——稳定“现金牛”

虽然增速不高,但**C8醇醚类表活和邻苯类增塑剂**仍是辛烯传统下游,合计占全球辛烯消费量35%左右,起到托底作用。

中国辛烯产业链现状与痛点

1. 原料端:乙烯齐聚还是丁烯歧化?

国内企业两条路线并行:

- **乙烯选择性齐聚**:技术壁垒高,催化剂寿命决定成本。

- **丁烯自歧化**:原料丁烯价格波动大,副产物多,经济性受考验。

2. 装置规模:千吨级中试易,万吨级量产难

目前国内公开报道的辛烯装置**最大单套产能仅5万吨/年**,与海外20万吨级装置差距明显。放大过程中,**热移除与选择性控制**是两大拦路虎。

3. 标准缺失:产品等级谁来定?

光伏级POE对辛烯纯度要求≥99.5%,且溴指数<50 mg/100g,国内尚无统一行业标准,**进口依赖倒逼国标加速立项**。

投资视角:哪些环节值得提前布局?

1. 催化剂与工艺包——“卖水人”最稳

无论是乙烯齐聚还是丁烯歧化,**高选择性催化剂寿命>8000小时**才能算及格。掌握催化剂配方及工艺包的科研院所/初创公司,**技术授权费可达千万元级**。

2. 中试到万吨级EPC——工程公司的新蛋糕

2024—2026年预计将有**8—10套万吨级辛烯装置**进入详细设计阶段,熟悉低温精馏与反应热管理的EPC总包商将率先受益。

3. 副产物综合利用——被忽视的盈利点

辛烯装置副产C6、C10烯烃,可转产**高碳醇或烷基苯**,若提前规划加氢与分离单元,**整体IRR可提升3—5个百分点**。

未来三年关键时间节点

- 2024Q2:中石化茂名5万吨/年辛烯装置计划投料试车,若一次开车成功,将成为国内首套商业化规模装置。

- 2025H1:卫星化学连云港二期20万吨α-烯烃项目环评公示,辛烯产能或占其中40%。

- 2026:中国POE胶膜产能突破80万吨,辛烯进口依存度有望从2023年的75%降至50%以下。

自问自答:企业如何抓住辛烯红利?

问:没有技术积累,还能切入辛烯赛道吗?

答:可与科研院所联合开发,先做**5000吨级柔性装置**,产品以表面活性剂级辛烯切入,现金流稳定后再升级光伏级。

问:原料乙烯价格高位,会不会侵蚀利润?

答:辛烯定价与乙烯并非线性关系,**高端应用溢价明显**。同时可签订**乙烯-辛烯价差锁价合同**,降低波动风险。

问:政策风险大不大?

答:辛烯属于《产业结构调整指导目录》“鼓励类”,且下游POE符合新能源发展方向,**项目能评、环评通过率高于传统烯烃**。

评论列表