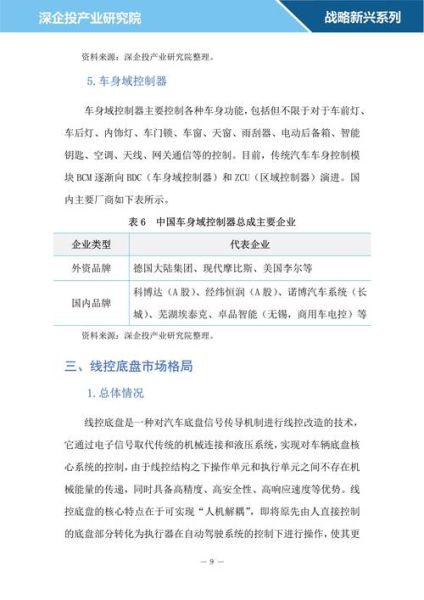

一、市场现状:全球与中国的双重驱动

全球汽车保有量已突破15亿辆,**平均车龄超过11年**,直接拉动了后市场对零部件的刚性需求。中国作为全球最大的汽车产销国,2023年零部件市场规模已达4.9万亿元,**年复合增长率保持在5%以上**。在电动化、智能化、轻量化三大趋势下,传统金属件需求放缓,而**三电系统(电池、电机、电控)**、传感器、域控制器等新品类增速超过30%。

二、技术升级:哪些赛道最被资本看好?

1. 电动化:电池与热管理

动力电池占整车成本的35%-40%,**高镍正极、硅碳负极、固态电解质**成为研发焦点。2024年,宁德时代、比亚迪等头部厂商的磷酸铁锂升级版(M3P、刀片电池2.0)将量产,能量密度提升15%以上。同时,**800V高压快充**普及带动SiC功率器件需求,单车价值量从300美元跃升至1200美元。

2. 智能化:从L2+到L4的硬件预埋

激光雷达价格已下探至500美元以内,**2025年L3级车型渗透率有望突破20%**。域控制器算力从几十TOPS向千TOPS演进,英伟达Orin、华为MDC 810成为主流方案。值得注意的是,**冗余制动(One-Box方案)**和**线控转向**的渗透率将在2026年达到35%,为自动驾驶商业化铺路。

3. 轻量化:铝镁合金与复合材料

特斯拉Cybertruck的一体化压铸后底板减重10%,**单车铝用量突破600kg**。国内文灿股份、广东鸿图等企业已实现9000吨压铸岛量产,**成本较传统焊接下降20%**。此外,**碳纤维复合材料**在高端车型上的应用比例逐年提升,预计2030年全球市场规模超300亿美元。

三、供应链重构:国产替代的黄金窗口

过去十年,外资Tier 1占据60%以上市场份额,但**地缘政治与降本需求**正在改变格局。以IGBT为例,比亚迪半导体、斯达半导的市占率从不足5%提升至25%;**车载摄像头镜头组**中,舜宇光学已切入蔚来、理想供应链。2024年,**车规级MCU、毫米波雷达MMIC**等领域将出现更多“隐形冠军”。

四、投资逻辑:如何筛选高成长标的?

核心问题:零部件企业估值看什么?

答:技术壁垒>客户绑定>产能弹性。例如,**具备800V SiC模块封装能力**的企业可享受3年技术红利期;绑定特斯拉、比亚迪的供应商订单能见度达5年;而拥有**海外产能(墨西哥、东欧)**的公司能规避关税风险。

三类机会清单

- **技术突破型**:固态电池电解质(赣锋锂业)、4D毫米波雷达(华域汽车)

- **份额提升型**:热管理阀体(三花智控)、高压连接器(瑞可达)

- **全球化扩张型**:铝压铸(爱柯迪)、座椅骨架(继峰股份)

五、风险预警:不可忽视的暗礁

尽管前景广阔,但**价格战**可能压缩利润空间。2023年动力电池降价15%,倒逼零部件厂商年降5%-8%。此外,**芯片短缺**虽缓解,但车规级芯片认证周期长达18个月,新进入者面临时间壁垒。政策层面,**欧盟碳关税**2026年生效,出口企业需提前布局绿色供应链。

六、未来五年:十大确定性趋势

- 全球电动车渗透率突破50%,**电驱动系统**市场规模达2000亿美元

- 中国零部件企业全球市占率从20%提升至35%

- **软件定义汽车**催生订阅制服务,FOTA升级年收费超500美元/车

- 钠离子电池在低端车型量产,**成本较磷酸铁锂低30%**

- 车载以太网取代CAN总线,**单线束价值量下降40%**

- 3D打印技术用于**钛合金刹车卡钳**小批量生产

- 电池回收企业形成“**生产-使用-回收**”闭环,镍钴回收率超95%

- 车路协同(V2X)强制标配,**C-V2X模组**年需求达5000万套

- 线控底盘集成化,**制动+转向+悬架**三合一方案成本降低25%

- 氢燃料电池商用车规模化,**储氢瓶碳纤维**需求年增50%

七、行动指南:个人与机构的参与路径

对于个人投资者,可重点关注**ETF(如CS电池ETF)**或产业链龙头定增项目;产业资本建议布局**早期技术孵化基金**,例如固态电池中试线。地方政府则需打造**特色产业园**(如宁波轻量化基地、苏州智能驾驶测试区),通过税收和土地政策吸引企业落地。

评论列表