水泥行业前景如何?

**全球基建复苏叠加“双碳”战略,水泥需求仍具韧性。** 水泥看似传统,却在2024—2030年迎来三重拐点: - **新兴市场城镇化**:东南亚、非洲每年新增建筑面积超8亿㎡,拉动熟料需求年增3%—4%。 - **欧美再工业化**:美国《基础设施法案》与欧盟“REPowerEU”带来超1.5万亿美元投资,直接推高熟料进口量。 - **中国存量更新**:城市更新、保障房、水利项目将抵消房地产下滑,预计年均需求维持在20亿吨左右。 **结论:总量见顶但结构升级,行业从“增量竞争”转向“质量竞争”。** ---水泥价格未来走势?

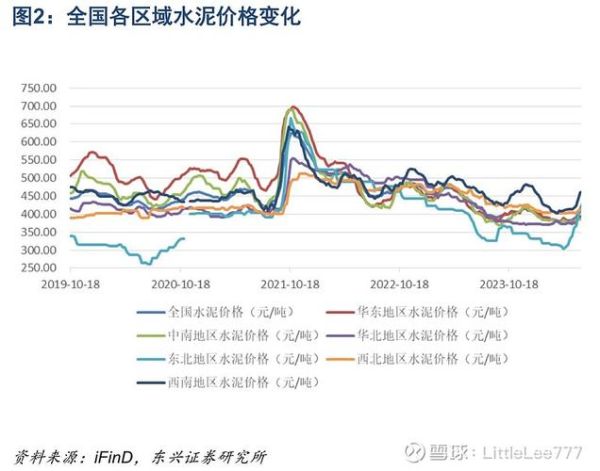

**2024—2026年水泥价格呈“N型”波动,中枢上移10%—15%。** 自问:为何不是单边上涨? 自答: 1. **成本端**:煤炭价格若维持800—900元/吨,熟料完全成本将抬升至260—280元/吨,成为价格铁底。 2. **供给端**:错峰生产常态化,全国平均停窑天数或增至120天,有效产能收缩8%。 3. **需求端**:基建对冲地产,淡旺季价差收窄,全年均价预计围绕380—420元/吨震荡。 **亮点:区域分化加剧,长三角、珠三角因物流半径短、环保严,价格弹性最大。** ---“双碳”政策如何重塑水泥行业?

**碳排放占全球7%的水泥,正经历“技术+金融”双重革命。** - **技术路线**: - **CCUS(碳捕集)**:海螺白马山项目已将捕集成本降至220元/吨CO₂,2027年有望商业化。 - **替代燃料**:欧洲水泥厂 RDF(垃圾衍生燃料)掺烧比例已达50%,国内头部企业计划2030年达30%。 - **金融工具**: - **碳价**:全国碳市场预计2025年纳入水泥,碳价≥100元/吨时,低效产能现金流转负。 - **绿色债券**:2023年华新、红狮共发行120亿元绿色中票,利率较普通债低80—120BP。 **结果:行业集中度CR10将从2023年58%提升至2030年75%,中小企业或被迫退出。** ---水泥企业如何穿越周期?

**三条护城河决定谁能活下来。** 1. **矿山资源**: - **石灰石自给率>80%**的企业吨成本可低30—40元; - **骨料+机制砂一体化**:华新水泥骨料毛利率高达65%,对冲主业波动。 2. **低碳熟料**: - **低钙贝利特熟料**可减少10%碳排,海外已溢价15—20元/吨销售。 3. **海外布局**: - **东南亚产能**:印尼、越南熟料离岸价低于国内50元/吨,可反销华南; - **非洲并购**:中材国际在尼日利亚单线4000t/d项目 IRR 超18%。 ---投资者如何把握水泥板块机会?

**选股逻辑:成本曲线左侧+海外扩张+高股息。** - **短期(6—12个月)**:关注煤炭长协比例高、区域价格弹性大的标的,如**海螺水泥(600585)**、**上峰水泥(000672)**。 - **中期(1—3年)**:布局骨料、环保业务占比>30%的成长型公司,如**华新水泥(600801)**。 - **长期(3年以上)**:跟踪已启动CCUS示范线的龙头,享受碳溢价。 **风险提示**:若房地产投资下滑超预期,行业吨毛利可能压缩至50元以下,需动态监测库容比与磨机开工率。 ---水泥衍生赛道:哪些领域值得提前卡位?

**三大细分赛道增速>20%。** - **低碳胶凝材料**:硫铝酸盐水泥、地聚物水泥在3D打印、海上风电灌浆场景需求爆发,2025年市场规模或达300亿元。 - **碳资产管理**:头部水泥集团已成立碳科技公司,对外输出MRV(监测、报告、核查)服务,单厂年费200—500万元。 - **替代原料**:钢渣、磷石膏掺量每提高10%,可节省成本8—12元/吨,政策补贴另加5元/吨,经济性凸显。

(图片来源网络,侵删)

评论列表