地税局与国税合并后真的消失了吗?

很多人以为2018年国地税合并后,“地税局”这个词已经退出历史舞台。实际上,**省级及以下的税务机关仍保留“税务”而非“财政”属性**,只是名称统一为“国家税务总局××税务局”。因此,**地税局并未消失,而是以新身份继续承担地方税收征管职能**。

未来十年地税局的核心职能会怎么变?

1. 从“征收”转向“治理”

过去地税局以组织收入为第一要务,未来则要在**地方财政可持续性、区域税负公平、产业引导**三方面发力。

2. 数据管税成为主线

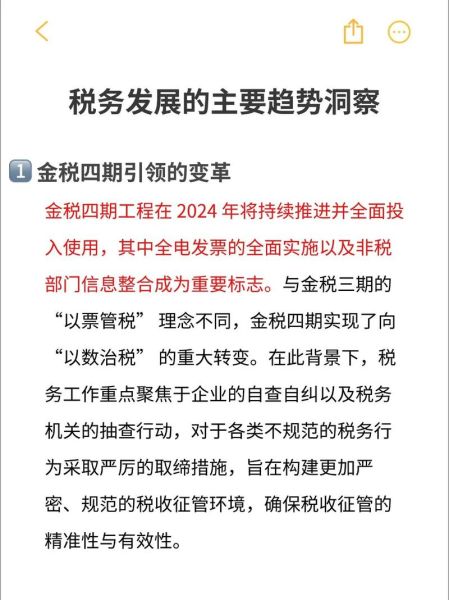

- **金税四期**全面落地后,地税局将掌握企业发票、银行流水、物流、用工等全维度数据。

- 人工智能模型可自动识别异常申报,**人工稽查比例预计下降60%**。

3. 地方税种立法权下放

全国人大已授权省级人大对**房地产税、资源税、环保税**的税率、减免幅度进行调整。地税局将扮演“地方立法技术顾问”角色,**直接参与税率测算与影响评估**。

地税局工作人员的职业路径会被AI取代吗?

不会完全取代,但岗位结构会重塑。

高替代岗位:传统窗口征收、纸质资料审核、简单咨询。

高成长岗位:

- 数据治理师:负责清洗、标注、建模税务大数据。

- 税务算法伦理官:评估AI结论是否带有地域或行业歧视。

- 区域税收政策设计师:根据地方产业规划,提出差异化税惠方案。

地方财政压力加大,地税局如何平衡“减费降税”与“保民生”?

开源:挖掘非税收入潜力

通过**国有资源有偿使用、特许经营权拍卖、碳排放交易**等方式,把原本游离在预算外的收入纳入税务监管。

节流:精准退税而非普惠减税

利用大数据画像,**把退税红包直接发到研发强度高、就业带动强的企业**,减少“撒胡椒面”式优惠。

协同:与财政、发改、自然资源部门共建“项目税源池”

重大基建项目立项阶段,就由地税局测算未来十年可带来的**增值税、土地增值税、契税**增量,提前锁定偿债来源。

房地产税试点扩大,地税局准备好了吗?

答案:**技术已就绪,心理建设仍在路上**。

- 系统层面:全国不动产登记信息与税务金四系统已实时互通,**“一套房、一个税号”**可随时生成税单。

- 征管层面:地税局已在上海、重庆试点中积累**“老人老房老办法,新人新房新办法”**的分群征管经验。

- 社会层面:需通过**社区网格员+税务师**联合辅导,降低纳税人对评估价的争议。

数字经济催生哪些新税源?地税局如何跟进?

平台经济、直播电商、数字藏品交易让税源呈现**“碎片化、跨地域、高流动性”**特征。

跟进策略:

- 与平台总部签订**代扣代缴备忘录**,实现“人在外地、税交当地”。

- 在直播基地设立**“税务前置服务站”**,实时抓取打赏流水。

- 对数字藏品按**“特许权使用费”**而非“财产转让”定性,确保地方分成比例。

普通人如何提前应对地税局征管升级?

个人房产持有者

关注省级人大官网的**房地产税听证会公告**,提前测算持有成本,考虑**“卖小换大”或“卖郊换城”**优化资产结构。

个体工商户

把原来个人账户收款改为**对公账户+聚合支付**,既降低查账征收风险,又能在未来申请**留抵退税**。

灵活就业者

在电子税务局开通**“一人式”档案**,把跨省劳务报酬自动汇总,避免年底补税“惊吓”。

写在最后的三点提醒

第一:地税局不会消失,只会以“数据+治理”的新形态存在。

第二:职业机会属于既懂税法又懂算法的复合型人才。

第三:纳税人越早适应数字化申报,越能在未来改革中降低合规成本。

评论列表