一、为什么现在谈监控行业前景?

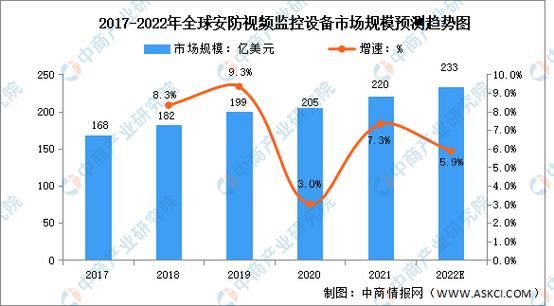

过去十年,摄像头从“看得见”进化到“看得懂”,**AI算法、5G、边缘计算**把传统安防推向智能化深水区。2024年全球安防支出预计突破**2000亿美元**,中国占近四成,增量主要来自**中小企业数字化改造**与**城市级运营项目**。

二、监控行业到底在赚谁的钱?

1. G端:智慧城市持续输血

- **雪亮工程、老旧社区改造**仍是最大订单来源,单项目金额动辄数亿元。

- 政府需求从“布点”转向“用数”,**视频大数据治理**成为新招标重点。

2. B端:中小商户爆发式增长

- 餐饮、便利店安装**云端AI摄像机**,年增速超60%,只为解决**人力巡店成本高**的痛点。

- 连锁品牌通过**视频巡检SaaS**实现千店同屏管理,订阅模式带来**持续现金流**。

3. C端:家用摄像头进入换机潮

- 2023年国内出货量达**5800万台**,**4G/电池摄像机**因免布线优势抢占农村市场。

- 消费者愿为**AI人形追踪、哭声监测**溢价30%,硬件毛利不降反升。

三、技术迭代:谁在重新定义“监控”?

1. 边缘AI芯片成本腰斩

2024年**2T算力IPC SoC**价格跌破8美元,**本地人脸库容量提升至5万张**,让“端侧比对”成为标配,**云端依赖度下降40%**。

2. 大模型压缩落地安防

通过**知识蒸馏**技术,百亿参数视觉大模型可在**2GB内存**设备运行,实现**跨摄像头目标Re-ID准确率95%+**,解决传统算法换衣、戴帽失效难题。

3. 5G RedCap引爆无线高清

运营商推出**80元/月20GB流量套餐**,**2K@25fps实时回传**延迟低于80ms,**工地、车载监控**大规模替换4G方案。

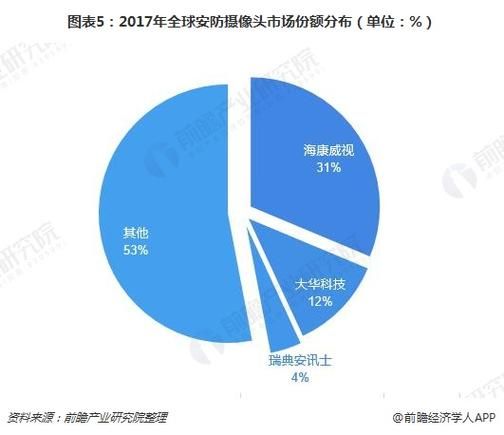

四、竞争格局:老巨头与新贵如何错位?

| 阵营 | 代表企业 | 护城河 | 2024新动作 |

|---|---|---|---|

| 传统安防双寡头 | 海康、大华 | **硬件规模+行业Know-how** | 分拆**机器人、汽车电子**子公司独立融资 |

| 互联网巨头 | 华为、阿里 | **云计算+生态整合** | 推出**“视频大模型一体机”**抢占政府AI算力采购 |

| AI独角兽 | 旷视、商汤 | **算法精度+场景方案** | 发力**“AI巡检”订阅服务**,按路数收费 |

| ODM新势力 | 乔安、TP-Link | **极致性价比+跨境电商** | **电池摄像机**在亚马逊市占率超35% |

五、2024年必须关注的三大变量

1. 数据安全合规带来百亿增量

《个人信息保护法》执行趋严,**人脸模糊化、边缘存储加密**成为项目验收硬指标,催生**“合规改造”**新赛道,预估年市场规模**120亿元**。

2. 出海从“卖硬件”到“卖服务”

东南亚国家**AI SaaS接受度**达78%,**按月订阅的云端巡检**ARPU值是设备销售的3倍,**本地化数据托管**成为签约前提。

3. 能源监控异军突起

光伏电站、储能柜强制安装**热成像摄像机**,2024年需求缺口**200万套**,**测温精度±2℃**的设备溢价达50%。

六、从业者如何抓住红利?

1. 集成商:转型“数据运营商”

- 把**一次性工程款**拆分为**3年数据服务费**,绑定客户持续升级。

- 重点投标**“视频AI运维”**标段,毛利率比传统安装高20个百分点。

2. 开发者:深耕垂直小场景

- 煤矿皮带撕裂、养猪场母猪发情监测等**长尾算法**客单价可达**5万元/路**。

- 使用**海思SS928**开发板,三个月可完成从Demo到量产。

3. 渠道商:抓住“家用Pro”升级

- 推广**太阳能+4G**套装解决农村无网无电痛点,**单套利润300元**。

- 与保险公司合作**“摄像头+盗抢险”**捆绑销售,转化率提升3倍。

七、自问自答:监控行业还能火多久?

Q:市场会不会像智能手机一样饱和?

A:不会。手机是“人手一部”,监控是“场景N部”,仅中国就有**8亿个潜在监控点位**待智能化改造,且**5-8年一轮技术迭代**带来持续换机。

Q:价格战会不会杀死利润?

A:硬件毛利确实下滑,但**AI算法订阅、数据运营服务**的毛利高达70%,未来盈利重心将从“卖盒子”转向“卖能力”。

Q:普通人如何低门槛切入?

A:选择**跨境电商平台**代销电池摄像机,无需备货,**1688一件代发**成本价120元,亚马逊售价59美元,**单台净利200元**。

评论列表