光伏逆变器还能火多久?——市场周期与需求真相

从全球装机量来看,2023年全球新增光伏装机约350GW,逆变器出货量同步突破400GW,**复合增长率保持在20%以上**。即便2024年增速略有放缓,**分布式屋顶、储能配套、老旧电站技改**三大场景仍在持续放量。换句话说,只要光伏装机总量继续攀升,逆变器就仍有“燃料”。

(图片来源网络,侵删)

未来五年,哪些技术路线会主导?

1. 组串式继续领跑,微逆加速渗透

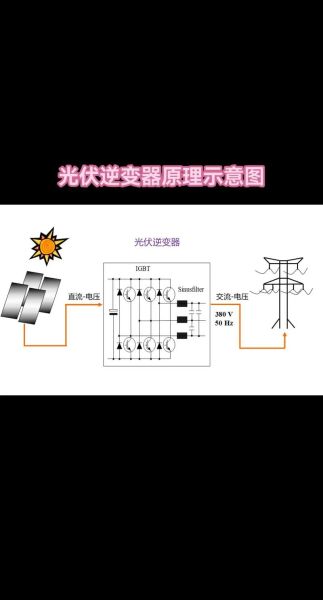

- **组串式逆变器**凭借灵活配置、成本下降,已占全球份额70%以上;

- **微型逆变器**在欧美户用高端市场渗透率突破15%,国内也开始从别墅、阳光房切入;

- **集中式逆变器**仅在大基地项目中保留,份额逐年下滑。

2. 碳化硅(SiC)与氮化镓(GaN)器件规模化

2025年后,**SiC MOSFET单价将跌破0.5元/A**,带动逆变器效率从98.5%提升到99%以上,体积缩小30%,散热成本同步下降。

---光伏逆变器未来发展趋势——政策、储能、智能化三重驱动

政策:强制配储打开第二增长曲线

国内已有20余省份要求新增光伏项目**配置10%~20%储能**,逆变器厂商顺势推出**光储一体机**,把PCS、电池管理、EMS打包销售,单瓦溢价提升0.15~0.2元。

储能:双向逆变器成为标配

储能逆变器毛利率普遍**高出普通并网逆变器8~12个百分点**。2024年起,**欧洲户储库存逐步出清**,新一轮补货周期将拉动双向逆变器需求。

智能化:从“发电”到“用能管理”

下一代逆变器内置**AI负荷预测算法**,可自动调度储能、充电桩、热泵,把家庭用电成本再降10%。**华为、阳光、固德威**均已发布对应方案。

---竞争格局:谁会被淘汰?

行业集中度CR5已超65%,**价格战+技术迭代**同步加速。以下三类企业最危险:

(图片来源网络,侵删)

- 只做集中式逆变器、无组串/储能布局的传统厂商;

- 缺少海外渠道、仅靠国内低价抢单的中小品牌;

- 软件能力薄弱,无法提供EMS、VPP增值服务的硬件公司。

用户最关心的问题:现在进场晚不晚?

问:2024年才切入逆变器赛道,会不会错过窗口?

答:如果定位**储能逆变器或微逆细分**,仍有两年红利;若仍做传统集中式并网机,则机会渺茫。

问:户用经销商如何选品牌?

答:看三点:

1. 是否有**本地化售后团队**;

2. 是否支持**远程OTA升级**;

3. 是否具备**VPP虚拟电厂接入**能力。

投资视角:产业链哪些环节最赚钱?

| 环节 | 毛利率 | 风险点 |

|---|---|---|

| 功率半导体(SiC) | 45%~55% | 产能集中,缺货时价格波动大 |

| 储能逆变器整机 | 30%~38% | 库存周期,需精准预测需求 |

| 系统集成(含EMS) | 20%~25% | 项目制现金流压力大 |

写在最后的判断

光伏逆变器不会“熄火”,但**游戏规则已从拼价格转向拼技术+服务**。抓住储能、智能化、微逆三大增量,至少还能享受三到五年高景气;错过任何一个,都可能被快速边缘化。

(图片来源网络,侵删)

评论列表