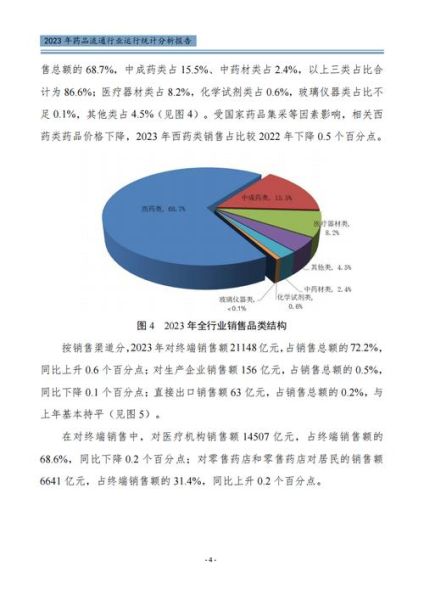

一、为什么现在谈药品发展前景正当其时?

全球人口老龄化、慢病高发、支付能力升级,三大变量同时出现,**药品市场正站在十年一遇的拐点**。政策端带量采购常态化,资本端创新药估值回调,需求端却持续扩张,矛盾之中孕育机会。

二、未来五年,哪些治疗领域最被看好?

1. 肿瘤免疫:从“末线”走向“一线”

PD-1/PD-L1单抗已让部分晚期肺癌患者五年生存率翻倍。**双抗、ADC、细胞疗法**正接力进入临床,预计2030年全球肿瘤免疫市场突破2000亿美元。

2. 代谢疾病:GLP-1之后,谁是下一个爆款?

司美格鲁肽减重适应症的成功,让**NASH、阿尔茨海默病、心衰**等代谢关联疾病成为研发热点。国内已有十余款口服小分子GLP-1进入Ⅱ期。

3. 罕见病:高定价+高壁垒=高回报

中国《第二批罕见病目录》落地,医保谈判单独分组。**基因替代疗法、RNA编辑**技术成熟,罕见病药物年复合增长率预计达15%。

---三、政策与支付:带量采购之后,企业靠什么赚钱?

带量采购压缩仿制药利润,却为创新药腾笼换鸟。**医保目录动态调整**每年一次,创新药上市后最快12个月可纳入医保。

- **差异化适应症**:同一靶点,选择竞争小的细分人群,如乳腺癌脑转移。

- **真实世界证据**:用RWE补充Ⅲ期数据,加速医保谈判。

- **商保补充**:惠民保、特药险覆盖目录外高价药,2023年参保人数已超1.5亿。

四、技术迭代:AI制药是噱头还是真革命?

2023年全球AI制药融资额达62亿美元,**DeepMind的AlphaFold3**已预测2亿条蛋白质结构。国内头部CRO通过AI将苗头化合物发现周期从18个月缩短到6个月。

但AI仍卡在**临床前-临床转化**环节,真正由AI设计并上市的药物尚未出现。更现实的路径是:AI+湿实验结合,降低试错成本。

---五、中国药企的全球化机会在哪里?

1. License-out爆发式增长

2023年中国药企对外授权交易总额超450亿美元,**百济神州替雷利珠单抗**以22亿美元授权诺华,刷新纪录。

2. 新兴市场:比欧美更易突破

东南亚、中东、拉美药品监管标准相对灵活,**国产PD-1在巴西定价仅为K药的1/3**,却能获得60%以上毛利。

3. 供应链出海:不仅是原料药

全球API产能向中国集中,**CDMO企业药明生物**海外收入占比已超75%。下一步是高附加值的制剂出口。

---六、投资者如何避开“伪创新”陷阱?

判断标准有三:

- **临床价值**:是否解决未满足需求,而非“me-too”内卷。

- **专利壁垒**:化合物专利、晶型专利、用途专利层层叠加。

- **团队履历**:核心高管是否有跨国药企Ⅲ期临床成功经验。

2022年科创板第五套标准上市的18家biotech中,仅3家产品销售额过亿元,**现金流断裂风险**需警惕。

---七、普通人如何参与药品发展红利?

非专业投资者可关注:

- **医药主题ETF**:分散风险,如恒生香港上市生物科技指数。

- **港股18A打新**:选择已有产品商业化或接近NDA阶段的公司。

- **职业转型**:临床试验协调员(CRC)、药物警戒(PV)人才缺口超5万,年薪涨幅30%。

药品发展的浪潮不会停歇,但**只有理解底层逻辑的人,才能分到蛋糕而非成为代价**。

评论列表