车险市场真的还有增长空间吗?

答案是肯定的。公安部交管局数据显示,截至2023年底,全国汽车保有量已突破3.4亿辆,且每年新增注册量仍在2000万辆以上。与此同时,新能源车的渗透率已超过35%,为车险带来了新的保费增量。更重要的是,**人均保单深度不足0.7张/车**,与欧美成熟市场1.2张/车相比,仍有近一倍提升空间。

新能源车会颠覆传统车险定价吗?

会,但不会一蹴而就。传统燃油车定价主要参考零整比、车龄、排量三大维度;而新能源车把**电池成本、软件升级、自动驾驶能力**纳入了模型。例如,一块30kWh磷酸铁锂电池包占整车成本的40%,一旦受损,赔付金额远高于发动机大修。特斯拉在美国试点的UBI(Usage-Based Insurance)已把驾驶行为数据实时上传云端,出险概率预测误差缩小到3%以内。国内头部险企也在跟进,**预计2026年新能源车险将单独成条款**,告别“套用燃油车系数”的历史。

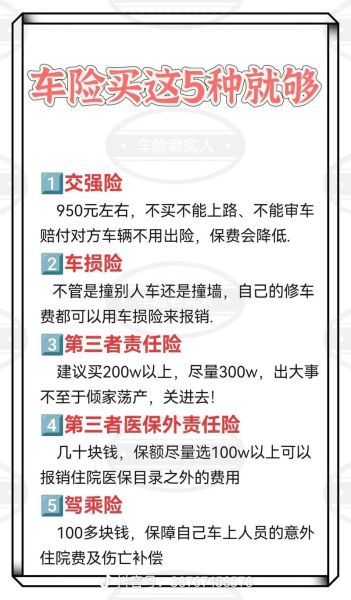

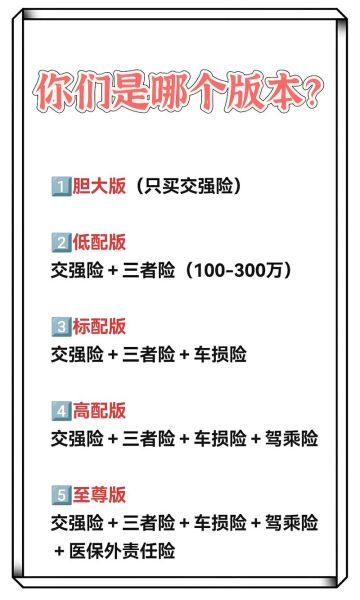

车险怎么买最划算?先问自己三个问题

1. 我的车还值多少钱?

车龄超过8年、残值低于5万元的旧车,**车损险保额可做减法**。把节省下来的保费加到三者险上,把300万保额提到500万,每年只多花200元左右,却能覆盖一线城市一次人伤事故的赔偿上限。

2. 我所在城市堵车严重吗?

北上广深早晚高峰平均车速不足25km/h,剐蹭概率是三四线城市的2.7倍。此时**附加法定节假日翻倍险**和**医保外用药责任险**就显得超值,前者在春节、国庆等长假期间三者保额自动翻倍,后者可报销丙类药、进口支架等社保目录外费用。

3. 我一年能开多少公里?

年行驶里程低于8000公里的车主,可尝试**里程计费型车险**(Pay-As-You-Drive)。众安、人保已在杭州、成都试点,基础保费打6折,每公里再收0.15-0.3元,比传统计价模式便宜25%-40%。

2024年最值得关注的四个车险创新

- 电池延保险:针对8年/16万公里后电池衰减超过30%的新能源车,一次性赔付电池包重置费用,保费约车价的1.2%。

- 代驾责任险:覆盖呼叫代驾期间发生的剐蹭、违章,单次最高赔50万,适合经常应酬的车主。

- 智能设备折扣:安装ADAS摄像头、胎压监测等主动安全硬件,保费可再降5%-8%。

- 理赔视频查勘:轻微事故通过APP视频连线,5分钟完成定损,24小时到账,减少现场等待时间。

中小险企如何突围?

头部公司占据70%市场份额,中小险企必须做“减法”。**专注网约车、冷链货车、房车等细分场景**,开发碎片化产品。例如,针对货拉拉司机推出“按单计费”的货运险,每单保费0.8元起;为房车露营协会定制“营地责任险”,保障篝火引燃他人帐篷的风险。通过API接口嵌入租车平台、4S店系统,实现**投保-出单-批改**全流程自动化,把综合成本率降到95%以下,才能在大象脚下找到生存空间。

车主最容易踩的三个坑

- 盲目追求返佣:某些中介承诺返现30%,实则通过降低三者险保额、减少附加险实现,出险后自掏腰包补差价。

- 异地投保:黑龙江车牌长期在海南使用,出险时可能被认定为“使用性质不符”,面临拒赔。

- 忘记及时批改:车辆过户后未办理保单变更,新车主出险时原车主需到场签字,流程拖延导致理赔周期延长。

写在最后

车险的战场已从“价格战”转向“数据战”。谁能掌握驾驶行为、电池健康、道路环境等动态数据,谁就能在下一轮定价权争夺中胜出。对于车主而言,**比便宜更重要的是适配**——把保费花在真正可能发生的场景上,才是2024年买对车险的核心逻辑。

评论列表