保险互联网O2O把线上比价、投保的便捷,与线下体检、核保、理赔的温度结合起来,成为越来越多用户的首选。但“怎么做”与“流程怎么走”仍是高频疑问。下文用问答式拆解,让你一次看懂。

(图片来源网络,侵删)

一、保险互联网O2O到底是什么?

简单说,就是线上获客+线下服务的闭环模式。保险公司或平台把产品放到App、小程序、官网,用户在线完成健康告知、支付;后续体检、面签、送单、查勘、理赔等环节,由就近网点或合作机构完成。

---二、保险公司如何搭建O2O体系?

1. 选品:先做“高频+刚需”

- 医疗险、意外险、车险决策周期短,适合线上成交;

- 年金、终身寿件均高,需要线下顾问讲解,可设为引流后升级产品。

2. 技术:打通三端数据

- 前端:H5/小程序实时报价,30秒出方案;

- 中端:CRM把用户地理位置推送给最近代理人;

- 后端:核心系统与医院、4S店、公估公司API直连,案件状态实时回传。

3. 线下网络:三种合作形态

| 形态 | 优势 | 代表企业 |

|---|---|---|

| 自建门店 | 品牌统一、培训可控 | 平安好车主 |

| 加盟网点 | 轻资产快速扩张 | 众安汽车O2O |

| 第三方合作 | 场景现成、成本低 | 微保+体检中心 |

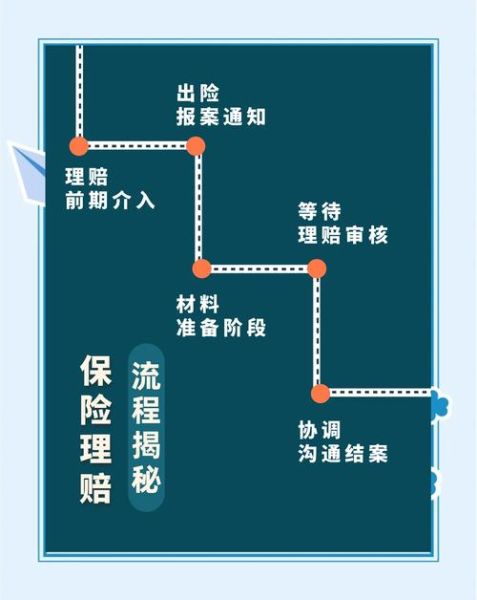

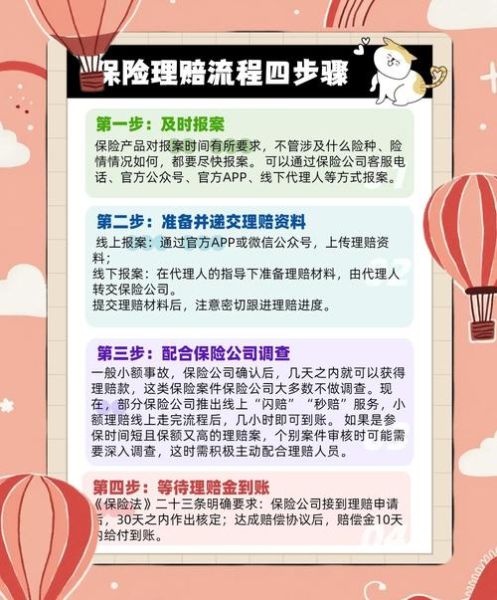

三、线上投保线下理赔流程拆解

步骤1:智能核保

用户进入投保页,填写身高体重、既往病史,系统秒级风控给出结论:

- 标准体:直接支付;

- 加费/除外:弹窗提示差额,一键补足;

- 拒保:推荐健康告知更宽松的产品,减少流失。

步骤2:电子保单+线下配送

支付成功后,电子保单即刻推送至邮箱与微信卡包;若用户需要纸质保单,系统根据GPS派单给最近快递站,当日达或次日达。

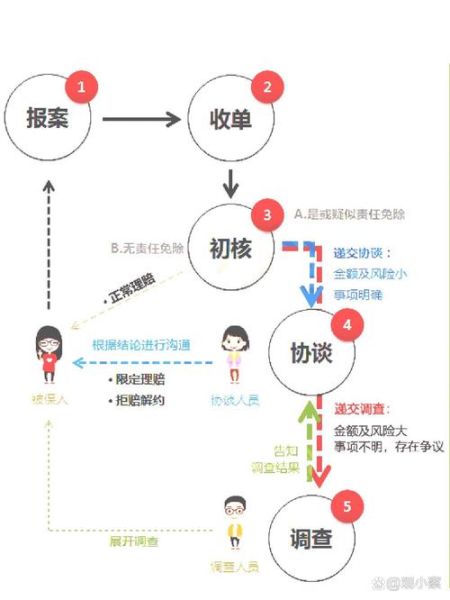

步骤3:出险报案

用户可在App内一键报案,上传照片、视频。关键字段(车牌、时间、地点)由OCR自动识别,减少90%人工录入。

步骤4:线下查勘

系统按距离、案件类型匹配公估师,用户可在地图实时查看查勘员位置,平均到场时间缩短至28分钟。

(图片来源网络,侵删)

步骤5:直赔/快赔

- 车险:4S店直赔,用户零垫付;

- 医疗险:与医院系统打通,住院押金直接抵扣;

- 意外险:小额案件拍照上传,最快3分钟到账。

四、常见疑问Q&A

Q1:线上投保后,线下理赔会不会踢皮球?

A:不会。平台把服务SLA写进合同,例如“市区30分钟响应、郊区60分钟响应”,超时自动触发赔付券补偿。

Q2:个人信息线上填写安全吗?

A:合规平台采用国密算法加密+区块链存证,所有敏感字段脱敏展示,代理人只能看到必要信息。

Q3:老年人不会用智能手机怎么办?

A:提供“一键代填”功能,子女远程填写后生成二维码,老人到店出示即可;门店也保留纸质保单选项。

---五、成功案例:某头部财险的O2O打法

该险企把车险作为切入口:

- 线上:与地图App合作,事故高发路段弹窗推送“拍照报案”入口;

- 线下:在核心城市布设300+快赔中心,车主无需预约即可定损;

- 结果:NPS从62提升至81,续保率提高18个百分点。

六、未来趋势:保险O2O的三条赛道

1. 健康管理闭环

线上购买医疗险后,线下体检、基因检测、慢病管理全部打通,用户越健康,次年保费越低。

(图片来源网络,侵删)

2. 车联网+UBI

OBD盒子实时采集驾驶行为,好司机享受按天计费,事故率下降30%。

3. 居家养老场景

长护险线上投保,线下护理员上门评估,失能等级与赔付金额自动匹配,减少争议。

保险互联网O2O拼到最后,拼的是数据深度与服务密度。谁先让用户体验到“线上快、线下暖”,谁就能占领下一轮增长高地。

评论列表