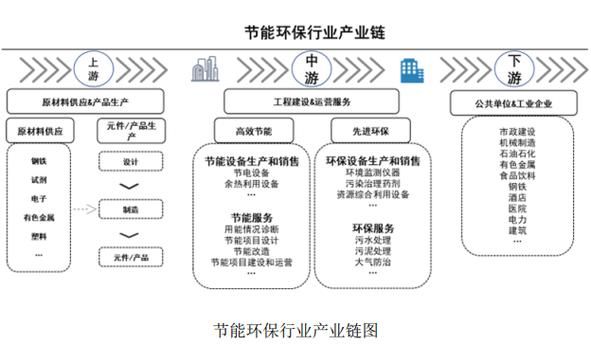

节能环保行业到底有多大市场空间?

国家发改委最新数据显示,2023年我国节能环保产业产值已突破**8.3万亿元**,年复合增长率保持在**10%以上**。细分领域中,工业节能改造、固废资源化、环境监测三大赛道贡献了**62%**的市场份额。从全球视角看,碳中和目标正推动全球绿色投资规模在2030年有望达到**5.8万亿美元**,中国作为最大单一市场,将长期占据**30%以上**的份额。

节能环保企业如何构建可持续盈利模式?

1. 技术驱动型:专利壁垒变现路径

**核心技术专利**是盈利根基。以某工业余热回收企业为例,其自主研发的**纳米相变材料**使热回收效率提升**40%**,通过三种方式实现盈利:

- 设备销售:单套系统售价**180万-300万**,毛利率达**55%**

- 技术服务:按节能效益**15%-20%**分成,合同期通常**5-8年**

- 专利授权:向同行收取**3%-5%**销售额的专利使用费

2. 运营服务型:轻资产模式突围

环保设施**第三方治理**正在替代传统EPC模式。某垃圾焚烧发电企业通过**BOO模式**实现:

- 政府授予**25年**特许经营权,锁定区域垄断

- 垃圾处理费**80-120元/吨**+上网电价**0.65元/度**双重收益

- 通过**CCER碳交易**额外获得**8%-12%**利润增量

3. 资源循环型:变废为宝的增值逻辑

动力电池回收领域呈现爆发式增长,**2025年退役电池量将达78万吨**。领先企业通过**梯次利用+材料再生**实现盈利闭环:

• **梯次利用**:将退役电池用于储能电站,售价为新电池**60%**但成本仅**30%**

• **金属提取**:每吨磷酸铁锂电池可回收**135kg碳酸锂**,价值**4.2万元**

• **政策红利**:增值税即征即退**50%**+处理补贴**1000元/吨**

当前最赚钱的细分赛道有哪些?

工业节能:高耗能行业的刚需市场

钢铁、水泥、化工三大行业能耗占工业总量**45%**,催生三大盈利点:

- 电机系统节能:变频改造投资回收期**1.5-2年**

- 余热余压发电:吨钢能耗可降低**15kgce**

- 智慧能源管理:通过AI优化使综合能耗下降**8%-12%**

环境监测:政策强制的增量市场

2023年生态环境部新增**PM2.5与臭氧协同监测**要求,带动设备更新需求:

• **城市站设备**单价**50万-80万**,全国需新增**1500个**站点

• **工业园区VOCs监测**系统年服务费**20万-30万/套**

• **激光雷达走航监测**单次服务收费**3万-5万**

中小企业如何切入节能环保赛道?

技术嫁接:传统行业的绿色升级

某纺织厂通过**蒸汽冷凝水回收系统**改造实现:

- 投资**120万**建设闭式回收系统

- 年节约蒸汽**1.8万吨**,折合**270万元**

- 通过**合同能源管理**模式零首付实施,节能公司分成**70%**收益

区域深耕:县域环保市场的空白红利

全国**60%**的县城尚未建成规范垃圾处理设施,存在三大机会:

- 日处理**50吨**级小型焚烧设备需求缺口**2000套**

- 有机垃圾就地处理设备单价**80万-150万**

- 县级政府更倾向于**租赁+运维**的轻资产合作

未来五年哪些政策将改变行业格局?

碳排放双控:从能耗到碳排的考核转变

2024年起,**碳排放强度**将纳入地方政府考核,直接刺激:

• **碳足迹认证**服务需求爆发,单个产品认证收费**5万-20万**

• **碳管理SaaS系统**年费**10万-50万**,渗透率年增**200%**

• **林业碳汇**项目开发收益可达**30元/吨CO₂**

绿色金融:低成本资金通道

央行推出的**碳减排支持工具**提供**1.75%**的优惠利率,重点支持:

- 光伏建筑一体化项目可获**30%**资本金贷款

- 氢能全产业链项目贷款期限延长至**15年**

- 绿色债券发行利率较普通债券低**50-80BP**

警惕!这些盈利模式正在失效

补贴依赖型:光伏扶贫项目的教训

早期**户用光伏**企业靠**0.42元/度**补贴生存,2023年补贴退坡后:

- 超过**40%**的经销商退出市场

- 现存企业转向**整县推进**的政府打包模式

- 盈利点转向**电站运维**(0.05元/度服务费)

低端制造:价格战的红海陷阱

小型污水处理设备行业**毛利率已跌破15%**,突围路径:

- 向**模块化装备**升级(溢价**30%**)

- 开发**耐极端环境**的特种设备(溢价**50%**)

- 绑定**央企总包**成为指定供应商

评论列表