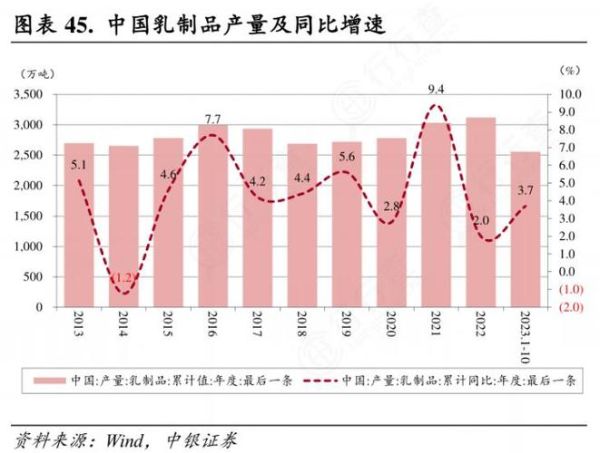

行业现状:谁在领跑?谁在掉队?

2023年中国乳制品市场规模突破6000亿元,常温奶、低温鲜奶、奶酪三大赛道增速分化明显。

(图片来源网络,侵删)

- 常温奶:伊利、蒙牛双寡头市占率合计超65%,价格战趋缓,高端化成为新战场。

- 低温鲜奶:新希望、光明区域龙头加速全国化,冷链成本仍是最大门槛。

- 奶酪:妙可蓝多一家独大,但外资品牌百吉福、乐芝牛正通过餐饮渠道反扑。

消费趋势:Z世代到底在买什么?

为什么年轻人愿意为10元一瓶的娟姗奶买单?答案藏在三个关键词里:

- 功能性:A2β-酪蛋白、零乳糖、高蛋白标签溢价可达30%以上。

- 场景化:健身后喝的“运动酸奶”、睡前喝的“晚安牛奶”创造新需求。

- 情绪价值:联名IP包装(如迪士尼草莓熊)让复购率提升22%。

供应链暗战:得奶源者得天下?

上游牧场正在经历两极分化:

- 头部企业自建牧场占比超40%,现代牧业单产达12吨/年。

- 中小养殖户因饲料成本上涨18%,退出速度加快。

关键转折点:2025年国内原奶缺口或达200万吨,谁能锁定海外奶源?

下沉市场:被低估的千亿金矿

三四线城市乳制品消费增速是一线城市的2.3倍,但痛点明显:

- 冷链覆盖:仅38%的县城能实现72小时低温配送。

- 价格敏感:200ml装调制乳定价3.5元是黄金分割点。

- 渠道变革:社区团购占比从5%飙升至27%,传统经销商面临洗牌。

技术突围:实验室里的下一个爆款

三大黑科技正在改写行业规则:

(图片来源网络,侵删)

- 膜过滤技术:实现75℃巴氏杀菌保留99%活性蛋白。

- 酶解技术:将乳糖分解为葡萄糖+半乳糖,甜度提升50%。

- 3D打印奶酪:定制化钙磷比,儿童奶酪零食新品类诞生。

政策变量:新国标如何影响竞争格局?

2025年即将实施的生乳分级标准将把蛋白质含量门槛从2.8g/100ml提升至3.2g/100ml:

- 中小乳企20%产品线面临淘汰。

- 高端牧场奶源溢价空间再扩大15%。

- 进口大包粉成本优势被削弱。

未来五年:三大增长极浮出水面

基于对50家投资机构的调研,资本最看好的方向:

- 中老年功能奶:针对骨质疏松的高钙奶,预计年复合增长28%。

- 宠物乳制品:猫用羊奶粉市场规模三年翻4倍。

- 跨境奶酪零食:东南亚市场对中国奶酪棒需求激增,关税优惠窗口期仅剩3年。

企业生存指南:如何穿越周期?

头部乳企的反脆弱策略:

- 供应链:参股新西兰牧场+布局国内“沙漠奶源带”。

- 产品:用“基础款+季节限定”组合维持现金流。

- 渠道:抖音直播间打造“24小时牧场直播”,转化率提升300%。

投资者视角:哪些信号值得警惕?

当出现以下三个红灯时,行业可能迎来拐点:

- 饲料成本占养殖成本比例突破65%。

- 进口大包粉到岸价低于国内原奶价格10%持续6个月。

- 新生儿数量跌破800万/年(婴配粉需求直接腰斩)。

(图片来源网络,侵删)

评论列表