电梯行业整体走向:存量博弈与增量并存

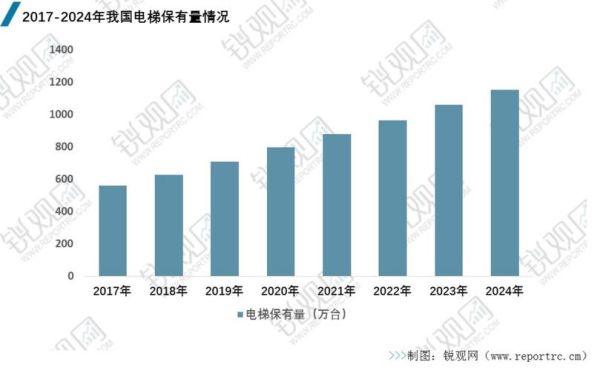

过去十年,中国电梯产量年均增长10%以上,但2023年首次出现-3.2%的负增长。这是否意味着行业见顶?答案是否定的。新增地产需求放缓,但更新改造+维保服务正在接力成为第二增长曲线。根据《2024中国电梯后市场白皮书》,2023年国内在用电梯突破930万台,其中运行15年以上的老旧电梯占比18%,对应约167万台潜在更新需求。

(图片来源网络,侵删)

2024年电梯维保市场容量到底有多大?

直接给出测算:2024年维保市场容量预计突破2200亿元,同比增长11.4%。拆解逻辑如下:

- 基础维保:930万台×年均5000元/台=465亿元

- 按需维保:政策放开后,高端物业采用“物联网+按次计费”,客单价提升至8000元/台,覆盖约120万台,规模96亿元

- 更新改造:167万台×平均13万元/台=2171亿元,按10%渗透率计算,2024年释放217亿元

- 应急维修:行业抽样显示,年均故障率2.3次/台,单次维修成本1200元,对应25.7亿元

谁在瓜分2200亿维保蛋糕?

市场格局呈现“三足鼎立”:

- 原厂系(三菱、通力、日立):掌握核心技术+原厂配件,占据高端商业项目60%份额

- 独立第三方(远大智能、康力服务):通过价格优势切入住宅市场,2023年拿下42%的存量住宅维保订单

- 物业自营(万科睿服务、碧桂园服务):自持楼盘强制绑定,单项目毛利率高达55%

政策变量:按需维保如何改变游戏规则?

2023年6月市场监管总局发文,允许“物联网实时监测+信用评价”替代传统15天一次现场维保。这对行业意味着什么?

- 成本端:维保人力需求下降30%,一台电梯年均可节省1200元人工

- 技术端:倒逼企业加装传感器,预测性维护渗透率从5%提升至2024年的25%

- 竞争端:小散维保公司因无法承担物联网改造成本,预计2025年前退出20%市场份额

用户最关心的问题:电梯维保价格会涨吗?

分场景来看:

- 住宅电梯:价格战持续,2024年平均维保单价微降至4800元/年(2023年为4900元)

- 医院/机场:因安全等级要求提升,按需维保模式下,高端项目单价上涨至1.2万元/年

- 老旧小区改造:政府补贴30%更新费用,居民实际支出约9万元/台(含三年维保打包)

技术暗战:AI诊断能否取代人工巡检?

头部企业已验证:AI故障预测准确率可达92%,但仍有三大痛点:

(图片来源网络,侵删)

- 数据孤岛:不同品牌电梯协议不开放,导致训练样本不足

- 责任界定:AI漏报导致事故时,责任归属维保公司还是算法供应商?

- 成本回收:加装一套AI系统需一次性投入8000元/台,中小物业接受度低于15%

资本动向:为什么PE扎堆投资区域维保龙头?

2023年电梯维保赛道发生17起融资,单笔金额集中在3000万-1亿元区间。资本看中三点:

- 现金流稳定:维保合同通常3年起签,预付款比例达30%

- 区域密度效应:单城市市占率超20%后,边际成本下降40%

- 退出路径清晰:头部公司PE倍数约12-15倍,远高于整机厂商的8-10倍

给从业者的三点实战建议

1. 抢占“电梯医保”模式:参考车险逻辑,推出“基础保费+出险次数浮动”套餐,某杭州试点企业客户续签率提升27%

2. 绑定旧改资源:与地方城投成立合资公司,提前锁定15年以上小区更新订单

3. 布局备件电商:原厂配件溢价高达300%,建立兼容件供应链可提升毛利率18个百分点

(图片来源网络,侵删)

评论列表