2024年电子元器件价格走势:涨还是跌?

进入2024年,全球电子元器件价格呈现出“结构性分化”:高端芯片价格继续下探,而功率器件、车规MCU、射频前端却逆势上涨。原因何在?

- 晶圆产能重新分配:台积电、三星把更多7nm以下先进制程让给AI GPU,成熟制程产能被压缩,导致40nm及以上节点供应紧张。

- 库存周期错位:消费电子库存已回到健康水位,但工业、汽车客户仍在补货,需求节奏不一致。

- 原材料反弹:铜、金、钯金价格Q1环比回升,直接推高引线框架、封装基板成本。

缺货还会持续多久?先看三大先行指标

判断缺货是否延续,不能只盯现货市场,而要观察交期、产能利用率、订单能见度。

交期:功率器件仍超40周

根据Susquehanna最新报告,2024年4月全球芯片平均交期已降至14周,但高压MOSFET、IGBT模块交期仍高达42~52周。这意味着工业逆变器、充电桩、光伏储能等赛道下半年仍可能缺货。

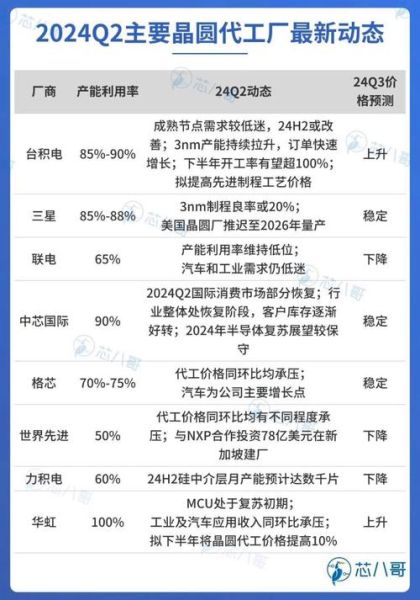

产能利用率:成熟制程满载

台积电南京、合肥晶合、中芯国际深圳等28nm~90nm产线利用率>95%,而5nm以下先进制程仅70%左右。成熟制程的满载状态至少会延续到2025年初。

订单能见度:汽车Tier1给出12个月forecast

博世、大陆、电装等头部Tier1把2025年Q1之前的订单全部锁价锁量,中小车厂若想插队,只能接受溢价。

哪些品类最危险?一张风险清单

| 品类 | 风险等级 | 触发因素 |

|---|---|---|

| 车规MCU(32位) | 高 | 域控渗透率提升,单台车用量翻倍 |

| 高压SiC MOSFET | 高 | 800V平台车型集中上市 |

| 工业级FPGA | 中 | 电网改造+AI边缘计算 |

| 射频PA模组 | 中 | 5G-A基站招标重启 |

| 消费级NOR Flash | 低 | 库存已回到6周以下 |

如何提前锁货?实战策略拆解

面对不确定的供应链,采购与PM必须把“预测”升级为“预案”。

策略1:滚动预测+VMI联合库存

与代理共建Vendor Managed Inventory,每周滚动更新13周需求,把预测误差从±30%压缩到±8%。

策略2:签订LTSA长单

对车规器件直接签2~3年Long Term Supply Agreement,价格浮动±5%,但确保分配量。

策略3:Design-in替代

在研发阶段就导入第二供应商兼容封装,例如把英飞凌的TOLL封装MOSFET同步验证安森美、ST的pin-to-pin型号。

价格拐点何时出现?关键看这三个信号

市场拐点往往领先财报一个季度,提前捕捉信号才能踩准节奏。

- 晶圆厂CapEx下修:如果台积电、联电宣布削减2025年成熟制程资本支出,意味着供给端开始踩刹车。

- 现货溢价收敛:以LCSC、Chip1Stop等现货平台为例,当溢价率从3倍回落到1.3倍以内,说明供需缺口缩小。

- 渠道库存周转天数:全球Top50分销商库存周转天数若连续两季低于45天,价格松动概率大增。

问答:关于2024年缺货的五个灵魂拷问

Q1:消费电子复苏会抢走产能吗?

不会。苹果、三星2024年新机销量预估同比持平,且大量采用4nm以下先进制程,与28nm以上成熟制程不构成直接竞争。

Q2:国产替代能否缓解缺货?

部分缓解。士兰微、华润微的沟槽型IGBT已导入光伏头部客户,但车规认证周期仍需18~24个月,远水难解近渴。

Q3:美元降息会压低价格吗?

影响有限。芯片定价以美元计价,但晶圆厂成本端(电费、人力)以新台币、人民币结算,汇率波动对利润影响更大。

Q4:囤货是否还有套利空间?

风险极高。2021年那波“炒货”已让渠道元气大伤,如今原厂直销比例提升至45%,留给炒货商的窗口几乎关闭。

Q5:中小企业如何与大厂抢产能?

两条路:一是绑定IDH做方案捆绑,用Design-win换取配额;二是转向二线晶圆厂,如粤芯、芯恩等,交期可缩短6~8周。

写在最后:把供应链当产品来运营

2024年的电子元器件市场不再是简单的供需博弈,而是“技术节点+应用场景+地缘政治”的多维竞赛。采购团队需要像产品经理一样,把风险分级、成本建模、替代路线做成可迭代的“供应链产品”,才能在波动中保持竞争优势。

评论列表