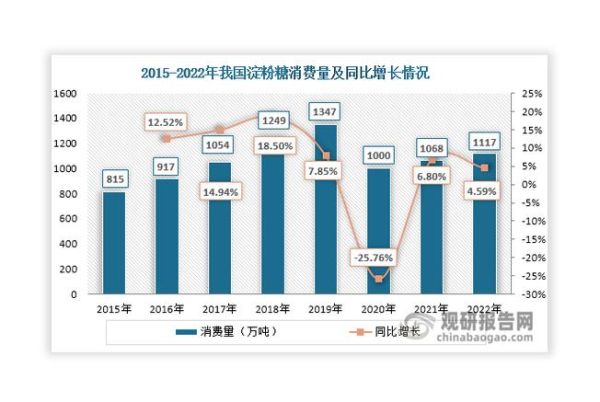

未来五年,淀粉行业会走向何方?

从全球视角看,淀粉行业正经历“原料多元化、应用高端化、产能区域化”的三重变革。过去十年,玉米淀粉一家独大,而未来五年,木薯、马铃薯、小麦甚至豌豆淀粉都将分食市场。需求端,食品、造纸、医药、可降解材料四大领域同步放量,带动全球需求量年均增速保持在4.2%左右。中国依旧是最大生产国,但东南亚凭借原料与关税优势,将成为新增产能最集中的区域。

(图片来源网络,侵删)

淀粉价格为何忽高忽低?

淀粉价格波动看似无规律,实则受“原料成本、能源价格、政策干预、物流瓶颈”四条主线牵引。

- 原料成本:玉米、木薯、马铃薯的种植面积与单产直接决定淀粉厂开机率。一旦主产区遭遇干旱或洪涝,原料收购价可在两周内上涨15%—25%。

- 能源价格:淀粉生产是高耗能环节,天然气、蒸汽价格每上涨10%,吨淀粉成本就抬升80—120元。

- 政策干预:中国玉米“去库存”结束、印尼木薯出口配额调整、欧盟碳关税落地,都会在短期内扭曲价格曲线。

- 物流瓶颈:疫情期间的集装箱短缺、红海航线绕行,曾让木薯干片到岸价一度飙升40%。

哪些新技术将重塑淀粉产业链?

技术迭代正在把淀粉从“大宗商品”推向“功能材料”。

- 酶法改性:通过α-淀粉酶、普鲁兰酶精准剪切,可生产出慢消化淀粉,满足糖尿病人群需求。

- 物理挤压:高压瞬时糊化技术让淀粉在无需化学交联的情况下获得冷水可溶特性,环保指标提升30%。

- 生物基复合材料:淀粉与PLA、PHA共混,制成可完全降解的购物袋、农膜,欧盟已给出每吨800—1000欧元的补贴。

区域市场格局将如何演变?

用一句话概括:中国控产能,东南亚抢增量,欧美玩高端。

| 区域 | 未来五年产能增幅 | 核心优势 | 潜在风险 |

|---|---|---|---|

| 中国 | 2%—3% | 深加工配套齐全 | 玉米价格受政策托底 |

| 泰国 | 12%—15% | 木薯原料+零关税出口欧美 | 劳动力短缺 |

| 德国 | 5%—7% | 高端变性淀粉技术 | 能源成本高企 |

下游需求爆发点在哪里?

把需求拆成“存量升级”与“增量创造”两块来看:

- 存量升级:造纸行业用阳离子淀粉替代滑石粉,吨纸成本下降50元,且强度提升8%。

- 增量创造:3D打印用淀粉基支撑材料、植物肉用组织化豌豆蛋白,都是年增速超过20%的蓝海。

投资者如何规避风险、捕捉机会?

自问:现在入场淀粉行业,是“高位接盘”还是“黄金坑”?

(图片来源网络,侵删)

自答:关键看“资源控制力”与“技术护城河”。

- 资源控制力:锁定上游非转基因玉米基地或签订3年以上木薯干片长协,可平滑原料波动。

- 技术护城河:拥有变性淀粉专利数量≥5件的企业,毛利率普遍高出行业平均8—10个百分点。

- 对冲工具:大连商品交易所玉米淀粉期货日均成交已突破30万手,可用基差贸易锁定利润。

环保高压下,淀粉企业如何突围?

欧盟CBAM、中国“双碳”考核,让碳排放成为淀粉厂的生死线。头部企业正在做三件事:

- 沼气发电:将生产废水厌氧发酵,1吨COD可产沼气80m³,年节省标煤1.2万吨。

- 碳足迹追溯:通过区块链记录从农田到成品的碳排数据,拿到国际食品巨头的“绿色订单”。

- 副产物高值化:玉米胚芽榨油、蛋白饲料、玉米浆生产酵母抽提物,把废料吃干榨尽。

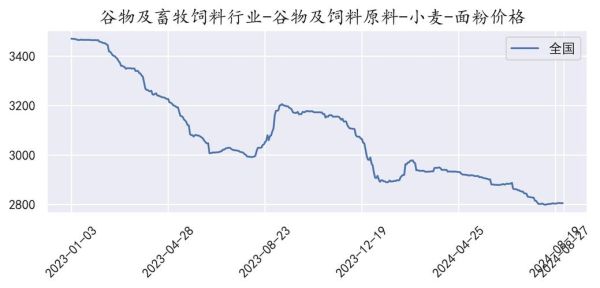

2024—2029年价格区间预测

综合模型显示,玉米淀粉现货价将在2800—3400元/吨箱体震荡;木薯淀粉因东南亚天气变数大,波动区间更宽,3200—4000元/吨。极端天气或地缘冲突可能触发短期突破,但高库存将迅速平抑涨幅。

(图片来源网络,侵删)

评论列表