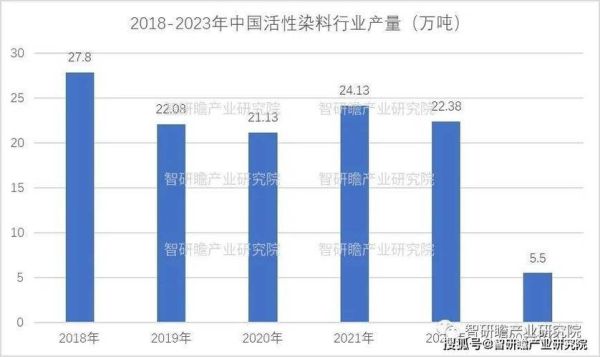

染料行业现状:谁在主导市场?

全球染料年产量已突破120万吨,中国独占65%以上份额。**分散染料、活性染料、酸性染料**三大品类合计占比超过八成,其中分散染料在聚酯纤维上的不可替代性,使其牢牢占据40%的市场份额。头部企业如浙江龙盛、闰土股份、吉华集团通过纵向一体化,把原料、中间体、成品染料全部握在手里,形成成本护城河。

环保高压下,传统染料为何频频被点名?

传统蒽醌、偶氮结构染料在生产环节会排放**高COD、高色度、含重金属**的废水,江苏、山东等地环保督查开出的罚单中,染料企业占比连续三年超过15%。**欧盟REACH法规**已将138种染料中间体列入限制清单,导致出口订单骤减20%。

环保染料有哪些优势?

环保染料通过**无致癌芳香胺、低盐低碱、高吸尽率**三大指标重新定义行业标准:

- **生物可降解性**:天然植物染料在28天内降解率可达92%,远超合成染料的45%。

- **节水工艺**:冷轧堆染色技术使吨布用水量从120吨降至35吨。

- **高色牢度**:纳米级涂料染料在涤纶上的干摩擦牢度可达4-5级,比传统产品提升1.5级。

未来五年,哪些技术将颠覆染料行业?

1. 超临界CO₂无水染色

该技术已在耐克、阿迪达斯供应链试点,**零废水、零助剂**的特性使其能耗降低30%,预计2028年商业化规模将突破10万吨级。

2. 数字喷墨染料

爱普生PrecisionCore喷头配合高纯度活性染料,实现**1米起订、72小时交货**,2025年全球市场规模有望达到55亿美元。

3. 生物合成染料

美国Stony Creek Colors用基因编辑酵母生产靛蓝,**碳排放减少85%**,李维斯已将其用于501系列限量款。

企业如何抓住政策红利?

工信部《印染行业规范条件》明确:2025年前淘汰落后产能30%,**新建项目必须采用低浴比染色设备**。企业可采取三步走策略:

- **技术置换**:将传统高温高压设备升级为气流染色机,能耗降低40%。

- **绿色认证**:申请 bluesign、ZDHC MRSL 认证,溢价空间可达15%-20%。

- **产业链协同**:与下游品牌共建可追溯系统,如H&M的"绿色标签"计划已带动供应商染料成本下降8%。

投资者最关心的问题:哪些赛道值得下注?

从资本视角看,**高色牢度分散染料、数码印花墨水、生物基染料**三大领域最具爆发力。2023年红杉资本领投的苏州科德生物基染料项目,估值一年内翻了4倍。**关键指标**:生物基含量≥30%、废水COD≤50mg/L、毛利率≥35%的项目更易获得融资。

终端品牌如何倒逼上游革新?

优衣库2024年起要求所有供应商使用**ZDHC Level 3认证染料**,倒逼国内20家染料厂投入2.3亿元改造生产线。Zara母公司Inditex则通过**区块链追溯系统**,将染料批次信息直接开放给消费者扫码查询,不合格供应商直接列入黑名单。

评论列表