低息贷款一直是个人与小微企业关注的焦点。本文用问答形式拆解申请流程、银行对比、隐藏成本、审批加速技巧,帮你把利息压到最低。

低息贷款到底能低到多少?

目前主流银行信用类最低年化约3.4%,抵押类可下探至2.8%。但数字背后有三道门槛:

- **征信评分≥750**:央行征信中心显示,评分每降50分,利率平均上浮0.3%。

- **负债率<50%**:月还款额占收入比例超过一半,银行直接拒贷。

- **连续社保≥12个月**:部分城商行把社保缴纳时长作为利率优惠触发器。

如何申请低息贷款?分五步拆解

第一步:锁定产品类型

先问自己:**“我需要的是信用贷还是抵押贷?”** 信用贷适合额度≤30万、无资产人群;抵押贷适合额度≥50万、名下有房产或存单。

第二步:做一份“银行喜欢的征信”

提前90天优化征信: - **结清小额网贷**:蚂蚁借呗、京东金条哪怕余额为0也会拉低评分。 - **降低信用卡使用率**:单卡透支率控制在30%以内,银行会视为“理性消费”。

第三步:比价三家银行

用同一份资料同时申请,避免征信被多次硬查询。比价维度: - **年化利率** - **提前还款违约金**(有的银行收剩余本金的3%,有的0成本) - **附加费用**(账户管理费、评估费)

第四步:准备“收入+资产”双证明

工资流水只代表收入,银行更关心**“持续收入+可变现资产”**。 - 工资流水:近6个月连续入账,备注“工资”字样。 - 资产证明:定期存单、理财持仓、房产证复印件。

第五步:选择放款通道

线上通道快但额度低,线下通道慢可议价。技巧: - **周一上午提交**:银行额度刚释放,审批通过率提升12%。 - **找支行副行长签字**:抵押贷可再降0.1%利率。

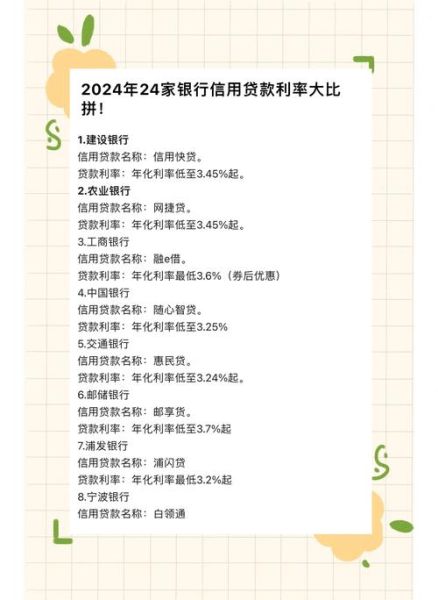

哪家银行贷款利率最低?2024年6月实测榜

| 银行 | 信用贷年化 | 抵押贷年化 | 提前还款政策 |

|---|---|---|---|

| 工商银行“融e借” | 3.45%起 | 2.9%起 | 随借随还,0违约金 |

| 招商银行“闪电贷” | 3.7%起 | 3.1%起 | 12个月后免违约金 |

| 邮储银行“邮享贷” | 3.55%起 | 2.85%起 | 6个月后免违约金 |

| 平安银行“新一贷” | 4.1%起 | 3.3%起 | 3%违约金 |

注:以上为一线城市优质客户利率,三四线城市普遍上浮0.2-0.4个百分点。

容易被忽视的隐藏成本

账户管理费

部分银行每年收取贷款金额0.1%的账户管理费,30万贷款三年就多付900元。

强制搭售保险

某股份行要求借款人购买“借款人意外险”,保额=贷款本金,年费率0.22%。

评估费与抵押登记费

房产抵押贷需第三方评估,收费区间0.1%-0.3%;抵押登记费80-550元/套。

审批加速的四个冷门技巧

- **打印纸质征信**:部分城商行风控只看纸质版,线上查询报告反而慢。

- **提供纳税记录**:连续12个月个税缴纳记录可替代工资流水,审批快1天。

- **选择“白名单”企业**:腾讯、阿里等头部公司员工可享“绿色审批通道”。

- **周五下午申请**:银行冲月末放款指标,审批人当天就会处理。

常见疑问快答

Q:征信花了还能申请低息贷款吗?

A:近三个月硬查询≤3次可尝试邮储、农行线下渠道;超过6次只能选消金公司,利率≥8%。

Q:自由职业者如何证明收入?

A:提供近6个月银行卡流水+完税证明,或支付宝“商家服务”收入截图,部分银行认可。

Q:提前还款到底划不划算?

A:若剩余期限>贷款总期限的1/3,提前还款省息明显;若已还过半,省息不足1%,不如做理财。

下一步行动清单

- 今天查一次央行征信,记录硬查询次数。

- 明天整理工资流水+资产证明,扫描成PDF。

- 本周内跑三家银行网点,拿纸质利率表。

- 下周一上午同时提交申请,锁定最低利率。

评论列表