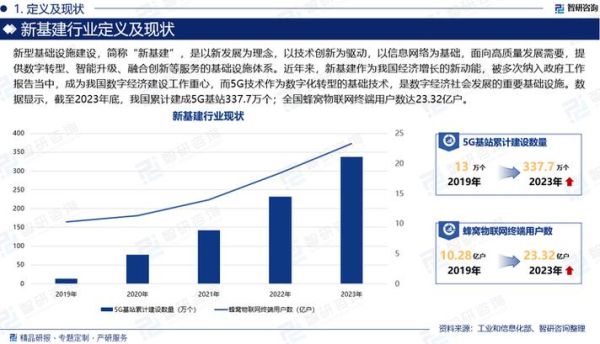

一、基础设施建设行业现状:政策、资金与技术三重驱动

过去五年,中国基建投资年均增速保持在4%—6%,2023年专项债规模突破3.8万亿元,其中**60%以上流向交通、能源与水利**。与此同时,PPP新入库项目数量虽下滑,但单体规模扩大,平均投资额由2018年的14亿元升至2022年的28亿元。

(图片来源网络,侵删)

技术层面,**BIM+GIS融合**、装配式建造、智慧工地渗透率已超过35%,带动施工效率提升12%—18%。

二、基础设施建设行业前景如何?

未来十年,行业将呈现“总量稳、结构优、模式新”三大特征:

- 总量稳:新型城镇化仍存15个百分点空间,预计年均拉动基建投资2万亿元。

- 结构优:新能源充电桩、海绵城市、冷链物流三大赛道复合增速有望达20%。

- 模式新:REITs发行规模已超千亿,为存量资产提供退出通道,降低负债率3—5个百分点。

三、基建项目盈利模式有哪些?

1. 政府付费型:财政承受能力论证是核心

典型如市政道路、污水厂,回报来源为**财政预算+可行性缺口补助**。关键指标:财政承受能力10%红线、绩效考核权重不低于30%。

2. 使用者付费型:现金流测算决定可融资性

高速公路、垃圾焚烧发电属此模式。以某省高速为例,**日均车流量≥2.5万辆、收费期≥25年**方可实现IRR 8%以上。

3. 资源补偿型:土地捆绑与产业导入

轨道+物业、园区+能源是常见组合。深圳地铁6号线通过**上盖物业销售反哺建设成本47%**,成为行业标杆。

(图片来源网络,侵删)

4. 综合开发型:EOD、TOD的盈利逻辑

EOD项目将生态修复与产业运营打包,**环境溢价可提升土地价值15%—25%**;TOD则以站点为核心,商业租金贡献现金流40%以上。

四、如何评估基建项目的真实盈利水平?

自问:只看IRR就够了吗?

自答:远远不够,需同步验证:

- 财政支付优先级:政府付费项目应位列预算科目前三档。

- 需求弹性系数:使用者付费项目需做敏感性分析,车流量或垃圾处理量下降10%对NPV影响不超过15%。

- 二次经营潜力:服务区广告、光伏屋顶等衍生收入可提升整体收益2—3个百分点。

五、社会资本参与基建的四大风险与对冲策略

| 风险类型 | 触发场景 | 对冲工具 |

|---|---|---|

| 需求不足 | 车流量低于可研20% | 最低需求保障+调价机制 |

| 成本超支 | 原材料涨价超15% | 可调总价合同+大宗商品期货 |

| 政策变更 | 环保标准提升 | 法律变更补偿条款 |

| 融资收紧 | 贷款利率上浮200BP | 利率互换+股东流动性支持 |

六、2024—2026年值得关注的细分赛道

县域冷链物流:国家骨干冷链基地名单扩容至100个,单体投资规模5—10亿元,政府补贴可达30%。

分布式储能:配电网侧储能容量需求2025年将达50GWh,合同能源管理(EMC)模式IRR可达12%。

智慧停车:城市级停车平台PPP项目平均合作期15年,**车位周转率提升50%即可覆盖运营成本**。

(图片来源网络,侵删)

七、给中小施工企业的三点实战建议

1. **轻资产切入**:与央企组成联合体,承担施工份额,减少资本金压力。2. **技术溢价**:取得市政特级+公路一级双资质,投标评分可加3—5分。

3. **运营前置**:提前介入设计阶段,将运维需求嵌入图纸,降低全生命周期成本8%以上。

评论列表