饲料行业前景如何?

未来五年,中国饲料产量预计仍将保持年均3%左右的温和增长,**核心驱动力来自规模化养殖的加速渗透**。农业农村部数据显示,2023年全国工业饲料总产量已达3.19亿吨,其中猪料占比46%、禽料41%、水产料9%,**水产与反刍料增速最快,年复合增长可达5%—7%**。与此同时,饲料企业数量从高峰期的1.3万家降至2023年的不足7000家,**行业集中度CR10已突破58%**,头部企业通过产业链延伸与配方技术升级,正在挤压中小厂生存空间。

饲料原料价格波动原因有哪些?

饲料成本中,**玉米与豆粕合计占比超过65%**,二者价格一旦异动,便直接决定饲料企业的盈利边界。

1. 国际大宗行情传导

芝加哥期货交易所(CBOT)的玉米、大豆报价,通过进口到岸价迅速向国内港口现货传导。2022年俄乌冲突导致黑海港口封锁,**国际玉米单日涨幅一度达7.4%**,国内沿海玉米现货报价同步上涨260元/吨。

2. 国内产需缺口放大

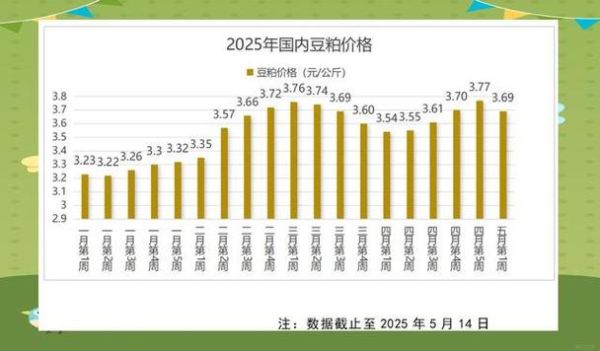

我国大豆对外依存度长期高于85%,**每年1亿吨以上的进口量让国内豆粕定价几乎“看美盘脸色”**。玉米方面,随着生猪存栏恢复,深加工企业抢粮,2021/22年度产需缺口扩大到2200万吨,推动华北深加工收购价突破3100元/吨的历史高位。

3. 物流与能源成本抬升

2023年三季度,台风“杜苏芮”导致东北铁路外运受阻,**锦州港玉米平仓价一周内上涨80元/吨**;同时,国际原油突破90美元/桶,海运运费指数(BDI)创年内新高,进一步推升进口大豆到岸完税成本。

饲料企业如何对冲原料风险?

1. 期货+基差采购

头部企业普遍在**大连商品交易所建立虚拟库存**,通过买入玉米、豆粕期货锁定远期成本。例如,某上市饲料厂在2023年5月以2650元/吨买入玉米2309合约,对应现货基差-80元/吨,实际采购成本锁定在2570元/吨,**较三季度现货均价节省约7%**。

2. 配方替代技术

当豆粕价格突破4500元/吨时,**添加5%—8%的进口菜粕或葵花籽粕**,可在不影响生产性能的前提下,每吨全价料降低成本80—120元。部分企业甚至试验**小麦完全替代玉米**,通过添加复合酶制剂解决非淀粉多糖抗营养问题。

3. 区域原料布局

牧原、温氏等养殖巨头,**直接在东北、华北建设玉米仓容**,缩短物流半径;海大、新希望则在两广布局进口替代原料集散中心,**利用港口优势锁定东南亚木薯渣、棕榈仁粕**。

中小饲料厂还能活多久?

答案是:**差异化细分赛道仍有机会**。

在反刍料领域,**年产5万吨以下的地方品牌**通过深耕区域牧场,提供定制化精补料,毛利率可维持在12%—15%,高于行业平均的8%—10%。特种水产料(如石斑鱼、加州鲈)因配方门槛高,**吨毛利可达千元以上**,成为中小厂突围的新蓝海。

政策变量会带来哪些新变量?

1. 转基因玉米产业化

农业农村部已批准**37个转基因玉米品种**的安全证书,若商业化种植放开,**单产提升10%—15%**将直接缓解国内玉米缺口,压制价格上行空间。

2. 低蛋白日粮推广

《饲料添加剂目录》新增**蛋白酶、β-甘露聚糖酶**等品种,配合“豆粕减量替代”行动,**2025年饲料蛋白消耗有望降低120万吨**,相当于减少1500万吨大豆进口。

3. 碳排放交易试点

广东、湖北已将饲料生产纳入碳核查范围,**每吨饲料碳排放基准值设为0.35吨CO₂当量**。未来,**碳配额盈余企业可通过CCER交易获得额外收益**,而高耗能小厂或面临每吨20—50元的碳成本。

养殖户该如何选择饲料品牌?

1. 看配方透明度

优质企业会在标签标注**可消化氨基酸水平、净能值**,而非仅列“粗蛋白≥XX%”。

2. 查原料溯源

扫描包装袋二维码,**能否追溯到玉米产地、豆粕进口批次**,是判断品控的关键。

3. 算综合造肉成本

不要单纯比较吨价,**以“料肉比×饲料单价”计算**,例如A品牌料肉比2.3、单价3400元,B品牌料肉比2.5、单价3200元,**A品牌每出栏一头110kg肥猪反而节省44元**。

未来五年,饲料行业的关键词

- **精准营养**:通过近红外快速检测原料养分变异,动态调整配方。

- **合成生物**:微生物蛋白(如乙醇梭菌蛋白)商业化,2030年或替代5%豆粕。

- **数字工厂**:AI视觉识别原料霉变,机器人码垛降低人工成本30%。

评论列表