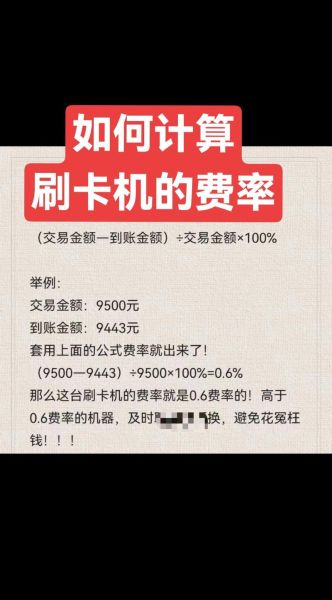

pos收单手续费怎么算?拆解三大成本构成

商户在签约POS收单服务时,最关心的问题莫过于“手续费到底扣了多少”。其实,**手续费并不是单一费率**,而是由发卡行、清算机构、收单机构三方共同分成。

(图片来源网络,侵删)

- 发卡行成本:通常占交易金额的0.45%左右,用于支付持卡人积分、账单、客服等运营成本。

- 银联/网联清算费:固定0.0325%,封顶3.25元,用于跨行资金清算。

- 收单机构服务费:弹性区间最大,0.05%~0.15%不等,取决于商户类型、交易量及谈判能力。

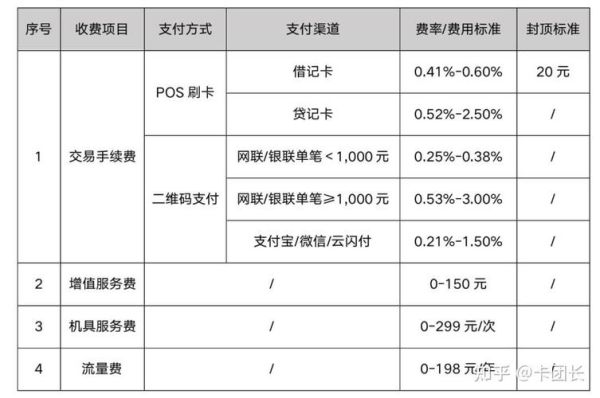

常见费率场景对比

| 商户类型 | 借记卡费率 | 贷记卡费率 | 备注 |

|---|---|---|---|

| 标准类(餐饮、零售) | 0.5% | 0.6% | 无优惠 |

| 民生类(超市、加油站) | 0.38% | 0.48% | 银联补贴 |

| 公益类(医院、学校) | 0费率 | 0费率 | 需资质审核 |

自问:为什么同一家店刷不同银行卡费率不一样?

自答:因为**贷记卡存在垫资成本**,发卡行承担的资金风险更高,所以费率普遍比借记卡高0.1个百分点。

pos收单行业前景如何?看清政策与技术双轮驱动

政策红利:259号文落地后的洗牌效应

2023年央行259号文要求“**一台银行卡受理终端只能对应一个特约商户**”,直接斩断“大商户套小商户”的灰色模式。

- 头部支付公司:凭借合规优势,市占率从42%提升至58%。

- 二清机构:超200家被注销牌照,释放约12%市场份额。

- 商户端:真实经营数据沉淀,未来可叠加贷款、营销增值服务。

技术迭代:数字人民币带来的增量市场

数字人民币硬钱包已支持“碰一碰”收款,**无需传统POS硬件**。但银行仍需收单服务商协助商户完成:

- 系统对接:改造现有ERP与央行数字人民币接口

- 风控建模:识别离线交易中的欺诈行为

- 地推运维:三四线城市商户教育成本高

据艾瑞测算,**数字人民币商户侧服务费规模将在2026年达到47亿元**,相当于当前传统POS收单市场的18%。

中小代理商如何突围?三个实战案例拆解

案例一:社区生鲜店的“0费率”打法

某代理商与美团优选合作,**补贴商户0.3%手续费**,条件是顾客扫码支付后关注团长企业微信。3个月沉淀私域用户2.1万人,复购率提升37%,代理商通过团购分佣收回补贴成本。

(图片来源网络,侵删)

案例二:夜市摊贩的“聚合码”方案

针对高频小额场景,代理商提供**微信+支付宝+云闪付三合一收款码**,手续费0.25%起,比传统POS低0.15%。附加语音播报器月租5元,硬件成本控制在30元以内,6个月覆盖10万摊贩。

案例三:连锁药店的“资金归集”服务

某区域连锁药店每日需将50家门店营收归集至总部账户。代理商通过**银联云闪付企业版**实现T+0到账,手续费0.1%,比传统网银转账节省80%财务人力,以此切入拿下全部门店POS机具更换订单。

未来三年值得关注的三大变量

- 跨境支付:随着境外游客恢复,支持外卡收单的商户需求激增,VISA/MasterCard通道费率可达2.5%,利润空间巨大。

- AI风控:利用交易时间、GPS定位、人脸识别等数据,可将套现商户识别率从73%提升至91%,降低收单机构罚款风险。

- 硬件升级:2025年起存量POS需全部通过PCI 6.X认证,催生3000万台设备更换需求,利好具备生产资质的头部厂商。

自问:个人还能代理POS业务吗?

自答:2024年起,**银联要求代理商必须持有支付业务许可证**(可通过收购壳公司获得),个人地推模式将转向“服务商合作制”,需挂靠持牌机构并缴纳50万保证金。

(图片来源网络,侵删)

评论列表