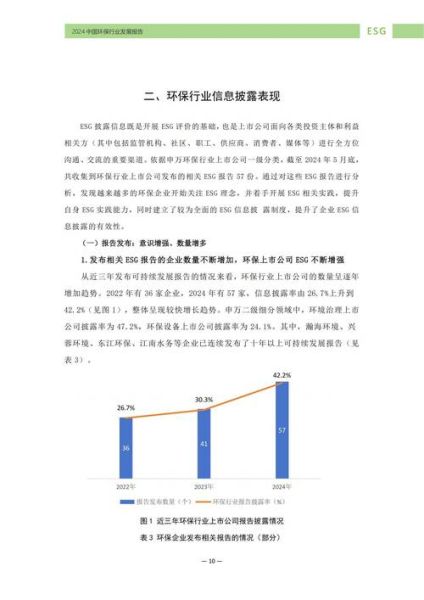

环保行业投资前景如何?

“十四五”期间,中国环保产业年均增速预计保持在8%—10%,2025年市场规模有望突破3万亿元。 政策端持续加码,从《减污降碳协同增效实施方案》到“无废城市”试点扩容,都在为资本打开新赛道。国际层面,欧盟碳边境调节机制(CBAM)试运行,倒逼高耗能出口企业提前布局绿色供应链,间接抬升环保技术需求。

政策红利到底有多大?

财政部2024年预算草案显示,中央财政大气污染防治资金安排340亿元,同比增加12%;水污染防治资金安排280亿元,同比增加10%。地方专项债中,绿色项目占比由2022年的15%升至2023年的28%,资金直达污水处理厂、垃圾焚烧、危废处置等运营类资产,降低社会资本前期投入压力。

环保项目盈利模式有哪些?

1. 特许经营(BOT/PPP)模式:现金流稳定

政府授予企业30年特许经营权,企业负责投资、建设、运营,期满移交。以垃圾焚烧为例:

- 收入来源:垃圾处理费(70—120元/吨)+上网电价(0.65元/度)+碳减排收益(CCER,约30元/吨CO₂)

- IRR区间:8%—12%,特许经营协议锁定量价,适合保险、养老金等长期资金

2. 合同能源管理(EMC):轻资产撬动高毛利

节能服务公司为客户垫资改造,以节省的电费、蒸汽费分成。工业余热回收项目:

- 分成比例:节能服务公司占70%,客户占30%,合同期5—8年

- 关键指标:投资回收期≤3年,单项目净利润率可达25%—35%

3. 资源化产品销售:从成本中心到利润中心

废旧锂电池回收企业,通过湿法冶金提取镍、钴、锂,2024年Q1硫酸钴均价4.2万元/吨,较2023年同期上涨18%。资源化毛利率普遍高于50%,但需关注金属价格波动风险。

哪些细分领域值得优先下注?

1. 县域小型垃圾焚烧

全国约1400个县垃圾日产量<300吨,大型炉排炉不适用。热解气化技术吨投资降至35万—40万元,较传统炉排炉低30%,且烟气排放指标满足国标,2024年起各省陆续发布县域焚烧专项规划。

2. 工业废水零排放

煤化工、锂电正极材料生产产生高盐废水,膜浓缩+蒸发结晶组合工艺可使水回用率达95%,吨水运营成本18—22元,低于排污费+新鲜水价总和。龙头企业已签下多个10年期运营合同。

3. 碳监测与碳资产管理

全国碳市场扩容至钢铁、水泥后,年排放量超50亿吨,对应监测设备、咨询服务市场规模300亿元。激光光谱(TDLAS)传感器单价降至12万元/套,2023年出货量同比增长220%。

投资人最担心的三大风险如何破解?

技术迭代风险

问:等离子体危废处置技术会不会让回转窑路线过时?

答:等离子体吨投资高达80万元,且耗电量大,仅适用于高毒性医废、含氰废渣等小众场景。回转窑在常规危废领域仍有成本优势,5—10年内不会被颠覆。

应收账款高企

问:市政环保项目回款周期普遍超过12个月,怎么缓解现金流压力?

答:采用“EPC+O”分拆模式,工程部分预付款30%,运营部分按月结算;或引入保理机构,以特许经营收费权质押融资,年化利率4.5%—5.5%。

补贴退坡

问:垃圾焚烧国补退坡后项目收益会不会腰斩?

答:2024年起,新建项目不再享受0.65元/度补贴,但绿证交易+CCER可对冲0.15—0.20元/度;同时地方政府普遍将垃圾处理费上调至110—150元/吨,IRR仍能维持在7%以上。

2024—2026年投资节奏建议

- 2024H1:布局县域垃圾焚烧、锂电回收,关注设备订单落地速度

- 2024H2—2025:工业废水零排放、碳监测进入业绩兑现期,优选运营资产占比高的标的

- 2026:警惕资源化赛道产能过剩,逐步转向技术输出+轻资产服务模式

评论列表