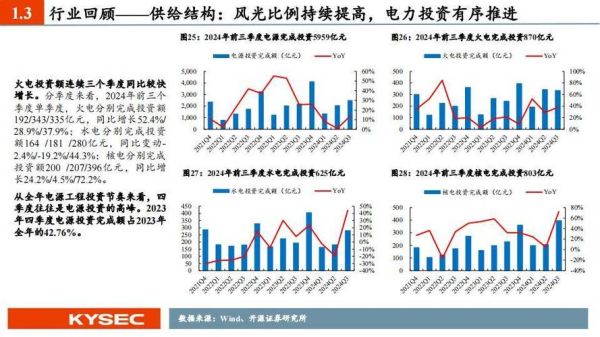

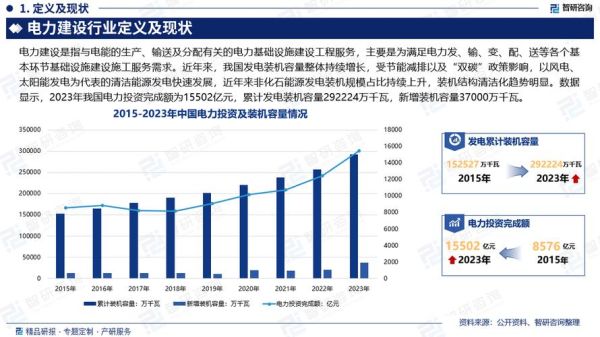

一、为什么电力行业正站在“二次革命”的起点?

过去十年,电力行业经历了“量”的扩张,而未来十年将进入“质”的跃迁。驱动因素有三:

(图片来源网络,侵删)

- 双碳目标:2030碳达峰、2060碳中和倒逼传统火电加速退出。

- 电价机制改革:现货市场、分时电价、容量补偿全面落地,盈利模型被重塑。

- 技术成本骤降:光伏组件十年降价82%,储能电池三年降价67%,经济性拐点已现。

二、新能源电力到底能占多大比例?

国家能源局给出的官方口径是2030年非化石能源装机占比超70%,但业内更激进的预测是:

- 风光装机2030年将突破25亿千瓦,是2023年的2.8倍。

- 分布式光伏在县域经济中渗透率可达60%,山东、河北已经出现整村屋顶光伏。

- 海上风电从示范走向规模化,广东、福建近海项目度电成本已低于0.45元。

三、储能是不是新能源电力的“生死线”?

没有储能,新能源就是“靠天吃饭”。

当前痛点:光伏午高峰电价跌至0.1元/度,晚高峰却飙升至1.5元/度,供需错配高达10倍。

解决方案:

- 电源侧:强配20%储能已成风光项目并网“硬门槛”。

- 电网侧:山东、湖南等省启动百兆瓦级共享储能,容量租赁费0.3元/Wh/年。

- 用户侧:工商业储能IRR已做到12%-15%,峰谷价差超过0.7元地区即可盈利。

四、虚拟电厂能否替代传统火电调峰?

虚拟电厂不是“电厂”,而是一张可调负荷的物联网。

(图片来源网络,侵删)

以江苏为例:

- 聚合工业可中断负荷、楼宇空调、充电桩共计260万千瓦,相当于少建2台百万煤机。

- 响应速度分钟级,比抽水蓄能更快,补贴单价0.2-0.4元/千瓦时。

- 2025年市场规模预计500亿元,运营商分成比例可达15%-20%。

五、电力现货市场对新能源是利好还是利空?

答案取决于交易策略。

利好面:

- 风光边际成本接近0,现货低价时段可报地板价抢占发电权。

- 绿电溢价叠加碳收益,部分省份风光实际结算价高于标杆电价0.03-0.05元/度。

利空面:

- 山西现货市场曾出现负电价,新能源电站倒贴钱发电。

- 出力预测偏差考核费用占收入比例达5%-8%,倒逼企业配置功率预测系统。

六、县域微电网会成为下一个“光伏+”风口吗?

在电网末端,微电网解决了消纳、收益、用能三大难题。

(图片来源网络,侵删)

典型案例:浙江海宁尖山新区

- 分布式光伏装机300MW,年发电量3.6亿度,区内消纳率92%。

- 配套2小时储能+需求侧响应,每年减少外购电费1.2亿元。

- 村民屋顶租金+售电分红,户均年增收6000元。

七、投资电力行业应该盯紧哪些指标?

不看装机规模,看现金流质量。

关键数据:

- 风光项目资本金IRR:平价时代需≥8%,竞价项目需≥10%。

- 储能全生命周期度电成本:锂电储能已降至0.5元/度,钠离子电池有望2025年降至0.3元。

- 辅助服务市场调频补偿价格:蒙西电网最高达15元/MW,是煤电调频收益的3倍。

八、普通人如何参与这场能源变革?

三条路径:

- 屋顶光伏:自发自用余电上网,6-8年回本,后续纯收益15年以上。

- 绿电交易:通过电力交易平台购买风电光伏电量,每度电溢价0.02-0.05元。

- 公募REITs:深圳能源、中航京能等资产已上市,分红率4%-6%,比银行理财高1-2个点。

评论列表