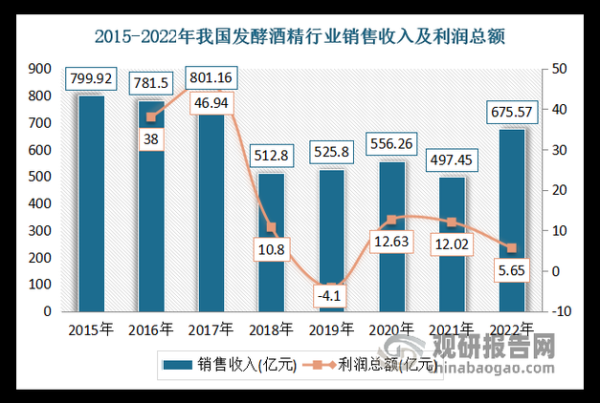

行业现状:谁在主导市场?

中国酒精行业目前呈现“三超多强”格局:中粮生化、国投生物、阜丰集团三家央企国企占据发酵酒精超55%产能;区域性民营龙头如山东泓达、广西金源则在食用与工业酒精细分市场深耕。2023年行业总产量约920万千升,同比增长4.8%,但利润却下滑11%,核心原因是玉米、木薯原料价格波动。

(图片来源网络,侵删)

政策风向:碳排与税收双重挤压

1. 碳排放交易如何影响成本?

2025年起,年能耗万吨标煤以上的酒精工厂将被纳入全国碳市场。按现行50元/吨CO₂均价测算,每千升酒精成本将增加35~42元。企业若提前布局生物质锅炉、沼气发电,可在履约季节省20%以上的碳排费用。

2. 消费税改革会怎么落地?

业内流传的方案是:将食用酒精从现行5%比例税率改为0.8元/升定额税,工业酒精维持免税。若实施,低端白酒成本将抬升,反而利好高附加值医用与电子级酒精。

需求端:三大增量场景浮现

- 新能源车燃料乙醇:国六B全面推广后,E10汽油覆盖范围继续扩大,预计带来150~200万吨/年新增需求。

- 消杀与医药:疫情后公共卫生预算常态化,75%医用酒精年复合增速保持在12%。

- 电子级溶剂:半导体产业链向西部转移,超高纯酒精需求缺口已超6万吨/年,毛利率高达40%。

供给端:原料多元化竞赛

传统玉米路线成本占比高达65%,企业正加速寻找替代:

- 秸秆纤维素乙醇:国投在黑龙江的万吨级示范线已将酶制剂成本降到1.8元/吨乙醇,预计2026年可商业化。

- 合成生物乙醇:利用钢厂尾气发酵,首钢朗泽一期项目吨乙醇碳排仅为传统路线的1/5,已获欧盟ISCC认证。

- 海外木薯干替代:越南、泰国进口木薯干到岸价连续三月低于国内玉米200元/吨,华东港口库容紧张。

技术升级:谁能率先突破“卡脖子”?

Q:连续发酵技术到底省多少?

A:传统间歇发酵平均发酵强度2.5g/L·h,而丹麦诺维信最新连续工艺可达8~10g/L·h,同等产能下罐体体积减少60%,蒸汽消耗下降30%。

Q:超高纯酒精如何做到ppt级杂质?

A:关键在于树脂吸附+膜分离组合,目前只有美国PURAL和德国Süd-Chemie掌握核心树脂配方,国产替代企业如苏州普希已与中芯国际开展验证。

(图片来源网络,侵删)

渠道变革:从“卖产品”到“卖服务”

头部企业正在把“槽车+储罐+废液回收”做成一站式解决方案。以阜丰为例,其为某大型制药集团提供循环配送服务,客户无需自建酒精库,整体采购成本反而降低8%,阜丰则锁定三年长约,毛利率提升5个百分点。

资本动作:并购窗口期已开启

2023年四季度以来,行业发生7起股权交易,平均估值8.2倍EBITDA,低于2021年高点12倍。国资背景基金更青睐拥有燃料乙醇牌照的区域龙头;而产业资本则盯上具备电子级酒精技术储备的中小团队。

风险清单:不可忽视的三只灰犀牛

- 原料价格脉冲:若2024年南美玉米减产,进口完税价可能突破3000元/吨,行业盈利将再度压缩。

- 产能过剩:据不完全统计,2025年前新增燃料乙醇项目规划产能已超400万吨,远超需求增量。

- 技术迭代:一旦纤维素乙醇成本降至4500元/吨以下,传统玉米路线将被迫退出燃料市场。

突围路径:给不同规模企业的行动清单

大型国企

- 提前锁定东北玉米基差合同,对冲价格风险。

- 与下游成品油销售集团成立燃料乙醇合资公司,共享渠道利润。

区域民营龙头

- 切入医药辅料赛道,申请CDE登记号,提高议价能力。

- 建设柔性生产线,实现工业级与电子级酒精快速切换。

初创技术公司

- 聚焦超高纯酒精,先绑定一家晶圆厂做验证,再寻求产业资本。

- 申请绿色电力证书,为产品增加碳足迹溢价。

(图片来源网络,侵删)

评论列表