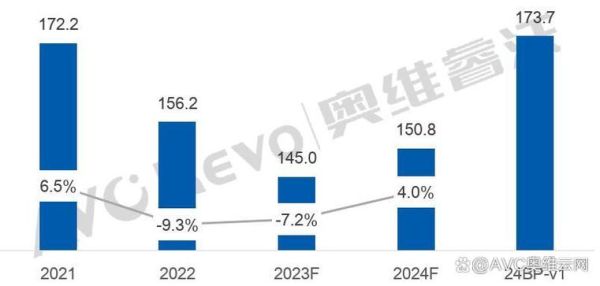

面板行业为何在2024年重新成为资本焦点?

过去三年,面板行业经历了“过山车”式行情:2021年缺货涨价、2022年库存高企、2023年价格触底。进入2024年,**三大信号**让资本再次关注:

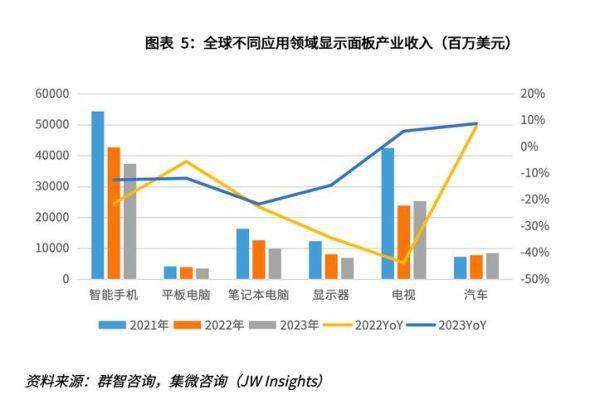

- **大尺寸需求爆发**:75吋以上电视渗透率从2023年的18%跃升至2024年Q1的28%,**单季增量相当于一座8.5代线全年产能**。

- **IT面板结构性缺货**:OLED笔电面板供应被三星Display垄断,**溢价高达同规格LCD的2.7倍**,刺激二线品牌转向Mini LED。

- **政策端补贴重启**:中国“以旧换新”政策明确对65吋以上电视补贴10%,**直接拉动面板厂3月稼动率回升至85%**。

2024年面板价格真的会涨吗?关键看这三点

1. 产能出清是否到位?

**夏普堺工厂10代线停产**已确认,月减少90万片65吋基板供应;**LGD广州8.5代线出售谈判进入尾声**,潜在接手方京东方若完成收购,**行业CR3市占率将突破65%**,议价权显著提升。

2. 需求端能否持续?

**自问:618促销能否消化库存?** **自答:奥维云网数据显示,中国电视渠道库存已降至6.2周,低于7周健康线**,叠加欧洲杯、奥运会赛事备货,面板厂Q2订单能见度达8周,为2022年以来最佳。

3. 上游材料是否卡脖子?

**偏光片**成为新瓶颈:住化苏州厂火灾导致**全球9%产能停摆**,台系厂商顺势提价12%,**直接推高55吋面板成本3美元**。若Q3无法恢复,**面板厂可能被迫转嫁成本至整机厂**。

哪些技术路线将决定未来五年格局?

OLED:高端市场的“双刃剑”

三星QD-OLED月产能已爬坡至3万片,但**苹果iPad Pro采用双层串联OLED后,良率仅60%**,导致**面板成本比MacBook Air高40%**。若2025年良率无法突破75%,**Mini LED将反杀中端市场**。

Micro LED:巨量转移的生死时速

**PlayNitride最新专利显示,转移良率已达99.99%**,但**单颗芯片成本仍高达0.01美元**,是Mini LED的50倍。除非2026年出现**消费级AR眼镜百万台级应用**,否则Micro LED将长期困于商用。

印刷OLED:中国厂商的“弯道超车”

TCL华星2024年试产的**31吋印刷OLED面板**,**材料利用率提升至90%**(蒸镀工艺仅30%),**功耗比同尺寸LCD低50%**。若Q4通过戴尔显示器验证,**2025年有望率先在电竞屏放量**。

投资者如何捕捉2024年面板行情?

短期策略:盯紧稼动率与库存

**每周三公布的WitsView面板报价**是风向标,若**32吋HD价格连续两周上涨2美元以上**,可确认涨价周期启动。**优先布局京东方A、TCL科技等稼动率超80%的龙头**。

中期布局:押注技术迭代

**三安光电的Mini LED芯片**已通过三星电视认证,**2024年出货量有望翻倍至200万片/月**;**奥来德的蒸镀源材料**打破日本佳能TOK垄断,**毛利率高达65%**,是材料端隐形冠军。

长期风险:警惕地缘政治

**美国《国防授权法案》拟将显示面板纳入关键供应链**,若2025年对华关税从7.5%恢复至25%,**55吋电视成本将激增30美元**,可能重演2020年抢出口行情。

2024年面板价格走势情景推演

| 情景 | 触发条件 | 价格变动 | 概率 |

|---|---|---|---|

| 乐观 | 夏普堺工厂永久关闭+中国补贴超预期 | 55吋面板Q4涨至150美元 | 35% |

| 中性 | 需求温和复苏+产能利用率80% | 全年价格涨幅10%-15% | 50% |

| 悲观 | 欧美经济衰退+库存二次累积 | 32吋面板跌破50美元 | 15% |

终端厂商如何应对价格波动?

**海信策略**:与京东方签订**三年长协锁价**,换取**优先供货权**,但需承诺**年采购量增长不低于20%**。 **小米策略**:转向**OLED差异化机型**,用**55吋OLED电视4999元定价**对冲LCD涨价风险。 **戴尔策略**:在Mini LED笔电上**捆绑NVIDIA显卡销售**,**通过高附加值消化面板成本**。

评论列表