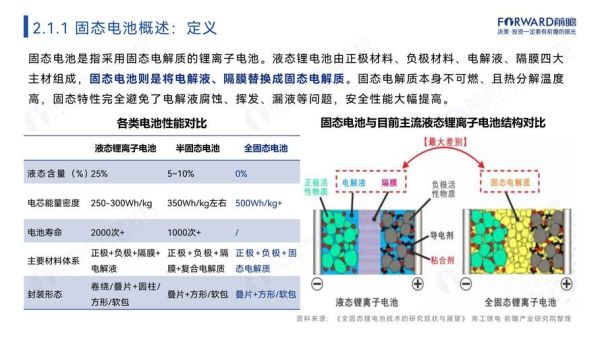

固态电池何时真正上车?行业时间表拆解

答案:主流车企给出的量产节点集中在2027—2030年,但半固态电池将在2025年率先小规模落地。

(图片来源网络,侵删)

为什么2025年半固态先量产?

- 工艺兼容度高:可沿用现有液态电池70%以上的产线设备,改造成本低。

- 供应链成熟:氧化物电解质粉体、原位固化电解液等关键材料已可稳定供货。

- 车企验证快:蔚来ET7、岚图追光等车型已完成10万公里级路测,循环寿命≥1000次。

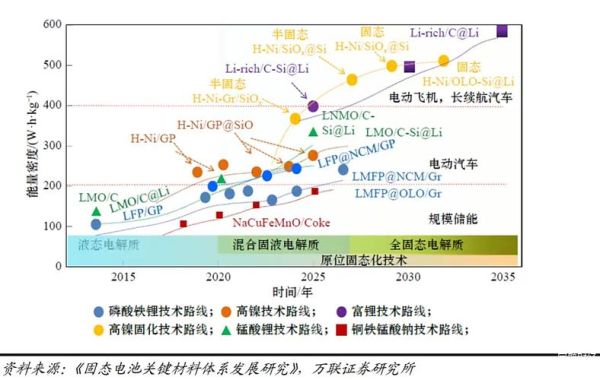

锂电池未来五年技术路线对比

| 技术路线 | 能量密度Wh/kg | 量产难度 | 代表企业 |

|---|---|---|---|

| 高镍三元+硅碳负极 | 300-330 | 低 | 宁德时代、松下 |

| 半固态(凝胶电解质) | 360-400 | 中 | 卫蓝新能源、SES |

| 全固态(硫化物体系) | 450+ | 高 | Toyota、QuantumScape |

能量密度提升的瓶颈在哪?

负极材料是最大短板。当前石墨负极理论容量仅372mAh/g,而硅基负极可达4200mAh/g,但膨胀率高达300%。解决方案:

- 纳米硅碳复合:将硅颗粒控制在50nm以下,碳层包覆缓冲体积变化。

- 多孔结构设计:预留膨胀空间,循环500次后容量保持率>80%。

全球供应链重构:谁掌握关键矿产?

锂资源争夺进入“三国杀”

- 澳洲锂辉石:占全球产量53%,但品位下滑至1.2%Li₂O,开采成本升至600美元/吨。

- 南美盐湖:智利Atacama盐湖锂浓度高达1830ppm,但环保审批周期长达7年。

- 非洲绿地项目:马里Goulamina矿山预计2025年投产,可年产50万吨6%锂精矿。

镍的“红土矿陷阱”如何破解?

印尼红土镍矿占全球储量23%,但高压酸浸(HPAL)工艺投资强度达4.5万美元/吨金属镍。中国企业正在尝试富氧侧吹炉+RKEF联合工艺,将能耗降低30%,预计2026年规模化应用。

回收体系:被低估的千亿市场

退役电池到底有多少?

2023年中国退役动力电池约28万吨,但正规渠道回收率不足35%。到2030年,退役量将突破200万吨,对应碳酸锂回收潜力达16万吨/年,相当于2023年全球锂盐产量的20%。

湿法回收VS物理拆解谁更赚钱?

| 工艺类型 | 锂回收率 | 单吨投资成本 | 盈亏平衡点 |

|---|---|---|---|

| 湿法酸浸 | 92% | 1.2亿元/万吨 | 碳酸锂价格≥12万元/吨 |

| 物理拆解+高温冶金 | 75% | 0.8亿元/万吨 | 碳酸锂价格≥9万元/吨 |

政策变量:欧盟新电池法如何改变游戏规则?

碳足迹声明强制化影响多大?

2027年起,出口欧盟的电池必须提供全生命周期碳足迹报告。以NCM811电池为例:

- 高碳排场景(煤电占比70%):每kWh碳排放83kg CO₂e,需缴纳碳关税约50欧元。

- 低碳排场景(绿电占比90%):每kWh碳排放降至35kg CO₂e,可节省关税30欧元。

回收钴镍含量门槛如何达标?

2031年回收钴占比需≥16%,回收镍≥85%。当前行业平均水平:

(图片来源网络,侵删)

- 钴回收率:湿法工艺可达95%,但火法工艺仅60%

- 镍回收率:物理拆解+酸浸联合工艺已实现90%以上

投资地图:哪些环节还有10倍空间?

固态电池设备:下一个“光伏丝网印刷”?

全固态电池需要干法电极设备(避免溶剂干燥),全球仅日本住友、美国Maxwell掌握量产技术。单GWh设备投资高达3亿元,是液态电池的2.5倍。国内企业先导智能已开发出涂布速度≥50m/min的干法电极中试线。

硅碳负极粘结剂:被忽视的材料革命

- 传统PVDF粘结剂:延展性仅5%,无法抑制硅膨胀

- 新型PAA粘结剂:延展性达300%,循环1000次后极片膨胀率<10%

- 市场缺口:2025年全球硅碳负极需求将达50万吨,对应PAA粘结剂市场规模超80亿元

(图片来源网络,侵删)

评论列表