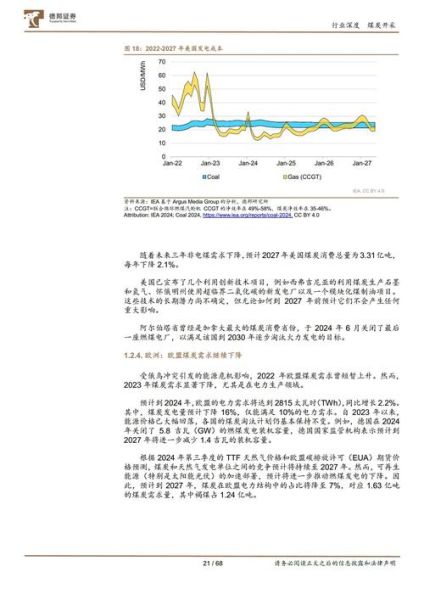

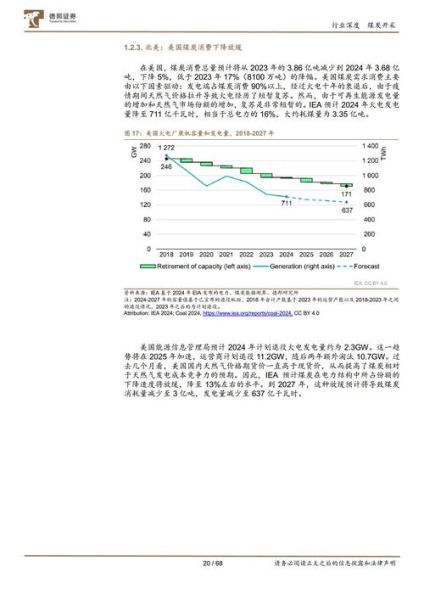

采掘业未来十年会走向何方?

全球能源结构正经历深度调整,**“去碳化”与“数字化”**成为采掘业无法回避的双轮驱动。国际能源署(IEA)最新模型显示,到2035年,传统化石能源在一次能源中的占比将从目前的83%降至65%,但绝对需求仍在增长,这意味着采掘业必须**“增产”与“减排”并行**。中国、印度等新兴经济体对铜、锂、镍等关键矿物的需求预计翻倍,而欧美则通过碳边境调节机制(CBAM)倒逼供应链绿色升级。

采掘业如何降低碳排放?

答案:通过“技术+管理+金融”三维协同,把全生命周期排放压缩到最低。

1. 技术端:从“末端治理”到“源头替代”

- 零碳电力替代:智利国家铜业公司(Codelco)在安第斯山矿区铺设700MW光伏+风电,年减排120万吨CO₂,度电成本降至0.025美元。

- 氢能重卡与电动皮带:澳大利亚Roy Hill铁矿将240辆柴油矿卡替换为氢燃料电池车,单台年减排900吨;同时把20公里皮带机改为变频驱动,节电35%。

- 尾矿再碳化:加拿大Carbicrete技术把钢渣与CO₂反应制成建材,每立方米固碳70kg,已用于地下回填。

2. 管理端:用数字孪生把“看不见”的排放管起来

必和必拓(BHP)在皮尔巴拉铁矿区部署**“矿山数字孪生”**,实时采集爆破、运输、选矿环节的能耗与排放数据,AI算法每15分钟优化一次调度,年减排2.1%。**“碳账本”**被写入员工KPI,超排班组奖金扣减10%,节排班组额外奖励15%。

3. 金融端:让减排变成可交易的资产

力拓(Rio Tinto)与花旗银行合作发行**“碳减排挂钩贷款”**,利率与Scope 1+2排放强度反向挂钩:每降低0.1吨CO₂/吨矿,利率下调5个基点,2023年已节省财务费用2700万美元。国内紫金矿业则把**“绿色矿山认证”**作为获得国开行低息贷款的前置条件。

为什么关键矿物需求会暴涨?

一辆电动汽车平均用铜83kg、锂8kg、镍40kg,是燃油车的4倍;1GW光伏装机需消耗3500吨铝、1100吨铜。彭博NEF预测,2040年全球铜需求将比2020年增长53%,锂需求增长13倍。**“资源民族主义”**正在抬头:印尼禁止镍矿原矿出口、智利拟将锂产业国有化,进一步推高价格波动。

采掘企业如何应对ESG评级压力?

MSCI最新规则把**“尾矿坝安全”**权重从5%提升到15%,淡水河谷(Vale)因2019年布鲁马迪纽溃坝事件被下调至BBB级,融资成本上升120个基点。应对策略:

- 第三方审计:每18个月聘请DNV或SGS进行尾矿坝稳定性评估,报告同步上传至ICMM数据库。

- 社区共享收益:秘鲁Antamina铜矿将利润的3%用于当地社区基建,冲突事件下降70%。

- 生物多样性抵消:英美资源集团在南非矿区周边复垦土地面积是开采面积的1.2倍,获得“科学碳目标(SBTi)”认证。

中国采掘业的特殊挑战与机会

中国单位GDP能耗是世界平均水平的1.5倍,**“双碳”目标下,国内矿山面临三大矛盾**:

- 资源品位下降:铜矿平均品位从2000年的1.2%降至2023年的0.6%,能耗却增加40%。

- 环保红线:长江、黄河流域1公里内禁止新建尾矿库,倒逼干排技术普及。

- 技术迭代:5G+无人驾驶矿卡在宝武马钢、国家能源集团黑岱沟煤矿规模化应用,运输效率提升20%,司机减少80%。

机会在于**“资源循环利用”**:中国再生铜占比仅30%,远低于美国的55%,政策已明确到2025年再生金属产量达到2000万吨,相当于减排1.2亿吨CO₂。

投资者如何识别“伪绿色”矿山?

三个快速验证指标:

- Scope 3披露率:真正负责任的企业会公布下游钢铁、电力客户的排放数据,例如Antofagasta铜业2023年Scope 3披露率达92%。

- 可再生能源占比:查看年报中“可再生电力占总用电量”是否超过50%,低于20%的需谨慎。

- 独立验证:是否通过IRMA(Initiative for Responsible Mining Assurance)或TÜV Nord的“零碳矿山”认证,而非仅依赖企业自评。

尾声:留给采掘业的时间窗口

麦肯锡测算,如果全球采掘业以当前速度减排,2050年排放量仍将比2019年高30%。**“技术就绪度(TRL)7级以上的低碳技术”**必须在2030年前完成商业化部署,否则将面临资产搁浅风险。对于企业而言,**“今天的减排投入就是明天的产能门票”**;对于投资者,**“碳强度曲线”**将成为比PE倍数更重要的估值锚点。

评论列表