2015年电视剧行业到底发生了什么?

2015年被业内称为“寒冬拐点”。广电总局备案公示的剧目数量同比下降18%,实际拿到发行许可证的剧集从2014年的429部锐减到395部。**“开机率不足”**成为横店、象山等影视基地的普遍现象,许多中小制作公司直接退出市场。

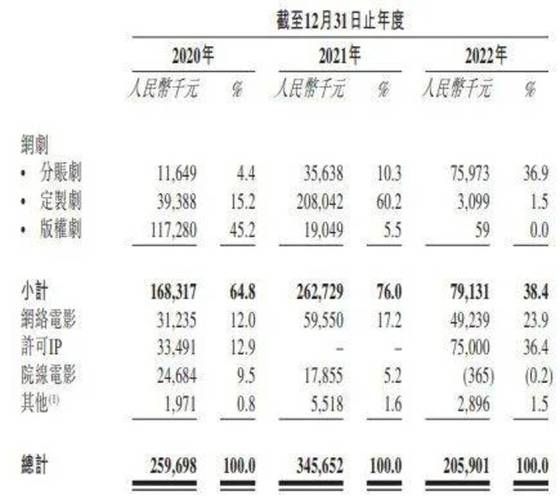

(图片来源网络,侵删)

收视率为何集体跳水?

CSM50城数据显示,全年收视率破2%的剧目仅有6部,而2014年这一数字是14部。核心原因有三:

- **视频平台分流**:爱奇艺、腾讯视频全年新增会员数均突破2000万,点播量取代直播成为主流。

- **“一剧两星”政策落地**:每家卫视黄金档只能排两部新剧,购片预算直接腰斩。

- **题材同质化**:全年古装剧占比高达41%,观众审美疲劳。

资本退潮后,谁在裸泳?

2014年热钱涌入时,一部S级剧的单集成本被炒到500万;2015年回落到280万。**“PPT融资”**失效后,三类公司最先倒下:

- 仅靠明星股东站台、缺乏发行能力的空壳公司。

- 押注单一题材(如仙侠、婆媳)的中小工作室。

- 过度依赖电视台预付款、无网生内容经验的传统制作方。

网剧逆袭:是补充还是颠覆?h2>

《盗墓笔记》《太子妃升职记》两部网剧合计播放量破120亿,**单集制作成本仅为卫视剧的1/3**。它们的逆袭密码在于:

- **题材松绑**:灵异、穿越等敏感元素在网络端审核更宽松。

- **C2B模式**:根据弹幕实时调整剧情,甚至出现“观众点杀反派”的互动案例。

- **会员付费分账**:爱奇艺给《盗墓笔记》的分账金额达到每集800万,远超电视台购片价。

演员片酬真的降了吗?

表面看,一线演员报价从单集100万降至70万,但**“阴阳合同”**开始盛行:明面合同降低,补充协议通过投资款、版权分红等形式补足差价。更隐蔽的变化是:

- 流量明星开始参与后端分成,与平台对赌播放量。

- 实力派演员转向网剧“降维打击”,如张鲁一《他来了,请闭眼》单集片酬仅40万,但通过点击量分成最终收入翻倍。

电视台如何自救?

面对广告收入下滑(2015年卫视黄金档广告整体下降15%),头部卫视采取了三板斧:

(图片来源网络,侵删)

- **周播剧场**:湖南卫视《旋风少女》采用“边拍边播”模式,根据收视调整剪辑节奏。

- **制播分离升级版**:东方卫视直接参股《琅琊榜》制作方,共享全产业链收益。

- **剧场品牌化**:浙江卫视将“中国蓝剧场”定位为“悬疑精品”,全年排播12部涉案剧。

2015年的教训对今天有何启示?

回看2015,三个趋势已埋下伏笔:

- **“先网后台”**成为常态:2015年《蜀山战纪》在爱奇艺VIP首播后,安徽卫视二轮播出仍拿下1.2%收视,验证了网生内容的反哺能力。

- **数据造假产业链曝光**:刷量公司报价从每万次5元涨到15元,倒逼2016年出台《网络视听节目内容审核通则》。

- **现实主义题材回潮**:年底《芈月传》收视未达预期,而《北上广不相信眼泪》以1.8%成为年度黑马,资本开始转向都市情感剧。

未来五年,哪些模式被验证失败?

2015年的试错至少证明:

- “大IP+流量明星”的快餐模式不可持续,《云中歌》尽管有Angelababy主演,仍因剧情魔改导致豆瓣评分3.5。

- 卫视“独播战略”成本过高,江苏卫视独播《女医明妃传》单集成本400万,广告回收率仅60%。

- “先拍后卖”的赌局模式终结,华策影视2015年库存剧减值计提达1.2亿,从此转向“先定平台再开机”。

(图片来源网络,侵删)

评论列表