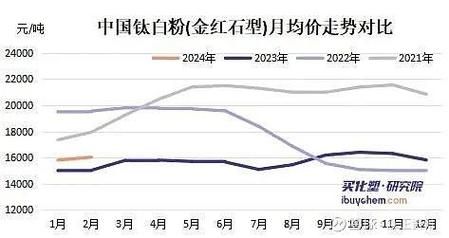

2017年钛白粉到底涨了多少?

2017年国内金红石型钛白粉均价从年初的每吨1.4万元一路攀升至年末的1.9万元,涨幅约36%;锐钛型则从1.25万元涨到1.65万元,涨幅32%。**涨价节奏呈现“阶梯式”**:春节后、6月、9月出现三轮集中调价,每次上调幅度在300-600元/吨之间。 ---哪些因素在推高钛白粉价格?

### 1. 原料钛矿供应紧张 - **攀枝花地区环保整顿**:占全国钛矿产量60%的攀枝花,因环保督查导致中小矿企大面积停产,钛矿价格从年初的900元/吨飙升至1400元/吨。 - **进口矿依赖度提升**:2017年中国进口钛矿290万吨,同比增长18%,但国际矿商Rio Tinto、Kenmare同步提价,进一步抬升成本。 ### 2. 下游需求超预期 - **涂料行业复苏**:2017年全国涂料产量首次突破2000万吨,同比增长7.2%,其中建筑涂料占比45%,直接拉动钛白粉需求。 - **塑料出口激增**:塑料制品出口额同比增长12%,家电外壳、PVC管材对钛白粉需求旺盛。 ---钛白粉产能分布呈现什么特点?

### 1. 区域集中度极高 - **华东+西南占全国70%**:山东(龙蟒佰利联)、四川(攀钢钛业)、江苏(金浦钛业)三地合计产能达180万吨,形成“沿海+资源地”双中心格局。 - **新疆异军突起**:中泰化学5万吨/年新装置投产,利用当地低电价优势,成为西北唯一规模化生产基地。 ### 2. 企业梯队分化明显 - **第一梯队**:龙蟒佰利联(60万吨)、中核钛白(25万吨)、攀钢钛业(20万吨),**CR3占比达42%**。 - **中小产能生存艰难**:年产5万吨以下的企业开工率不足60%,环保投入不足导致频繁限产。 ---环保风暴如何重塑行业格局?

### 1. 排放新标准倒逼升级 - **硫酸法企业成本增加**:2017年实施的《钛白粉工业污染物排放标准》要求废水排放钛含量≤0.5mg/L,**企业需追加200-300元/吨环保成本**。 - **氯化法迎来窗口期**:龙蟒佰利联6万吨氯化法项目投产,能耗比硫酸法低30%,但技术壁垒导致短期难以普及。 ### 2. 产能置换暗流涌动 - **山东关停10万吨硫酸法产能**:淄博、潍坊等地落后装置永久性退出,等量置换至河南(龙蟒佰利联30万吨项目)。 - **广西承接产业转移**:防城港依托港口优势,吸引中信钛业投资20万吨氯化法基地。 ---出口暴增背后隐藏什么逻辑?

### 1. 价格洼地效应 - **中国钛白粉FOB价低于国际均价200美元/吨**:2017年出口量达83万吨,同比增长11.5%,**印度、巴西、越南成为三大增量市场**。 - **反倾销风险累积**:欧盟、印度相继发起日落复审,**出口企业被迫提价5-8%以平衡风险**。 ### 2. 海外巨头战略收缩 - **亨斯迈关闭芬兰工厂**:全球第二大钛白粉生产商削减10万吨产能,**释放约5%市场份额被中国产品填补**。 - **特诺收购科斯特受阻**:美国反垄断审查导致合并延期,**行业集中度提升预期落空**。 ---2018年钛白粉市场会如何演变?

### 1. 价格高位震荡 - **成本支撑仍在**:钛矿新增产能需到2019年释放,**2018年均价预计维持在1.8-2万元/吨区间**。 - **需求增速放缓**:房地产新开工面积增速可能回落至3%,**涂料需求拉动减弱**。 ### 2. 产能扩张理性化 - **规划产能落地率不足50%**:统计的100万吨新增计划中,**仅龙蟒佰利联20万吨、中核钛白10万吨确定投产**。 - **氯化法占比突破15%**:随着宜宾天原、鲁北化工项目投产,**中国氯化法钛白粉产能将首次超过30万吨**。 ---中小企业如何突围?

- **专精特新路线**:山东东佳聚焦化纤级钛白粉,**毛利率高出通用型15个百分点**。 - **产业链延伸**:安纳达配套年产10万吨磷酸铁项目,**利用副产硫酸亚铁实现循环经济**。 - **区域联合采购**:广东12家中小钛白粉企业组建采购联盟,**钛矿议价能力提升8-10%**。 ---投资者需警惕哪些风险?

- **汇率波动**:人民币每升值1%,出口型企业利润下滑0.5%。 - **技术替代**:PPG、阿克苏诺贝尔正在测试聚合物微球替代方案,**长期需求存在10%替代空间**。 - **库存周期**:当前社会库存约45天用量,**若下游补库结束可能引发价格急跌**。 ---数据附录

- 2017年全球钛白粉产能:720万吨(中国占42%) - 中国表观消费量:210万吨(涂料65%、塑料20%、造纸10%) - 行业平均开工率:78%(较2016年提升12个百分点)

(图片来源网络,侵删)

评论列表