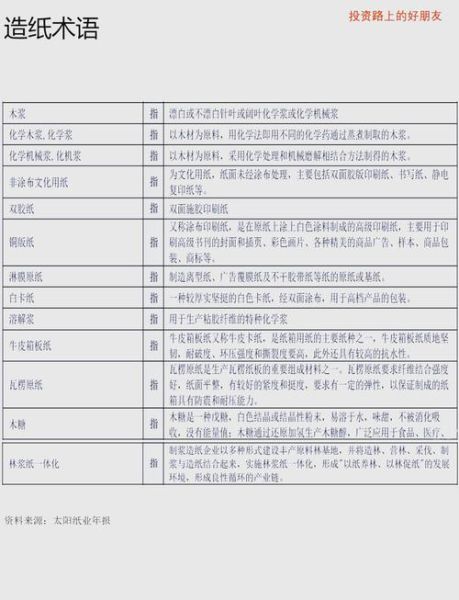

造纸行业未来五年发展趋势:需求结构升级、绿色低碳、数字化改造、原料多元化。造纸企业如何降本增效:锁定原料、精益生产、能源管理、数字供应链、产品高值化。

一、需求端:谁在买纸?买什么纸?

过去十年,文化用纸一路下滑,包装用纸却高歌猛进。未来五年,这一分化只会加剧。

- 电商快递继续膨胀:2023年快递业务量已突破1320亿件,箱板瓦楞纸需求年复合增速仍保持在6%以上。

- 食品级白卡纸成为新宠:外卖、预制菜、乳制品包装升级,推动食品级白卡纸需求年增8%—10%。

- 生活用纸高端化:人均GDP突破1.2万美元后,消费者对乳霜纸、厨房纸、湿厕纸的溢价支付意愿明显增强。

二、供给端:产能扩张与环保红线如何平衡?

一边是地方政府“双碳”考核,一边是龙头企业抢占市场份额,矛盾集中爆发。

1. 产能投放节奏被打断

2024—2026年,行业原计划新增箱板瓦楞产能1800万吨,但环评收紧后,预计实际落地不足60%。

2. 环保成本刚性上升

自备电厂煤改气、废水零排放、固废资源化,三项改造合计吨纸成本增加120—150元。

三、原料端:废纸缺口怎么补?

2021年起,我国全面禁止进口废纸,年缺口约1200万吨。企业给出三条解题思路:

- 扩大木浆替代:2023年国内针叶浆进口依存度已升至68%,但价格波动剧烈,需通过长协锁价。

- 布局再生纤维浆:玖龙、山鹰在东南亚投建再生浆厂,单吨成本比国内低80—100美元。

- 秸秆、芦苇高值化利用:山东某企业用麦草浆替代20%废纸浆,成纸环压强度反而提升5%。

四、能源端:电价浮动下的生存游戏

造纸吨纸耗电650—800度,电价每上涨0.1元,利润被削掉3%—4%。

1. 余热发电改造

通过碱炉、汽轮机升级,吨纸发电量可从600度提升到900度,自发电比例突破85%。

2. 屋顶光伏+储能

广东某基地铺设20MW光伏,年发电量2200万度,抵消高峰电价,静态回收期3.8年。

五、数字化:降本增效的“最后一公里”

造纸流程长、变量多,数字化改造最容易“雷声大雨点小”。真正跑通的企业只做三件事:

- APS高级排产:把订单、浆料、机台、能源数据全部接入算法,换单时间从45分钟压缩到12分钟。

- 质量预测模型:通过近红外在线检测+机器学习,提前30秒预测纸页定量偏差,废品率下降0.8个百分点。

- 供应链控制塔:实时跟踪木浆、废纸、煤炭库存,安全库存天数从15天降到9天,资金占用减少2亿元。

六、产品升级:1吨纸如何卖出1.3吨的价格?

单纯涨价已触顶,企业开始“卖功能”而非“卖重量”。

1. 阻隔涂层纸

在食品级白卡表面增加PLA/PBS可降解涂层,单吨溢价1200—1500元,已切入连锁咖啡杯市场。

2. 轻量化高强度箱板

通过纤维定向技术,把175g/m²的纸做到原来200g/m²的耐破度,电商客户每万只纸箱节约成本240元。

3. 数字水印防伪纸

在文化用纸中植入隐形水印,用于毕业证书、奢侈品说明书,毛利率高出普通双胶纸20个百分点。

七、区域布局:为什么龙头企业扎堆北部湾?

玖龙、理文、太阳纸业近三年在广西合计投资超500亿元,原因只有四个字:“林浆纸一体化”。

- 广西桉木轮伐期5年,比巴西桉木还短1年,木浆成本低于进口浆200元/吨。

- 北部湾港口距离东南亚废纸浆厂最近,海运运费比长三角低8—10美元/吨。

- 地方电价0.45元/度,比广东工业电价低0.15元,吨纸直接节省电费100元。

八、资本运作:如何用小杠杆撬动大产能?

重资产行业最怕现金流断裂,头部企业摸索出两条路:

1. 产业基金+轻资产托管

山鹰与招商资本成立50亿元绿色纸业基金,收购地方小厂后托管运营,产能利用率从60%提升到90%,三年退出IRR达18%。

2. 废纸回收反向保理

玖龙对废纸打包站推行“1+N”反向保理,打包站凭应收账款即可拿到银行80%贴现,废纸到货周期缩短3天,企业库存资金再降1亿元。

九、风险预警:哪些黑天鹅可能突袭?

即便把所有环节做到极致,仍有三大变量需要预留安全垫:

- 汇率波动:人民币兑美元每贬值1%,进口木浆成本增加60元/吨,需用远期结售汇锁定。

- 贸易壁垒:欧盟CBAM碳关税2026年落地,出口包装纸需额外支付30—50欧元/吨碳成本,提前布局碳足迹认证。

- 极端天气:2023年加拿大森林火灾导致针叶浆价格单月暴涨35%,企业需建立不低于45天的战略木浆库存。

评论列表