电梯行业市场环境怎么样?宏观视角下的冷与热

过去五年,中国电梯保有量从628万台跃升至879万台,年均复合增长率约7%。然而,2023年新梯订单量首次出现-3.8%的负增长,存量更新与旧楼加装成为新引擎。

需求侧:谁在买电梯?

- 住宅地产:精装房比例提升至42%,房企集中采购压价,毛利跌破12%。

- 公共设施:地铁、医院项目要求≥99.5%的可用率,维保合同周期延长至5-8年。

- 老旧小区:全国待加装电梯的单元超过200万个,但住户出资协调难度高,落地率不足15%。

供给侧:产能过剩与高端缺口并存

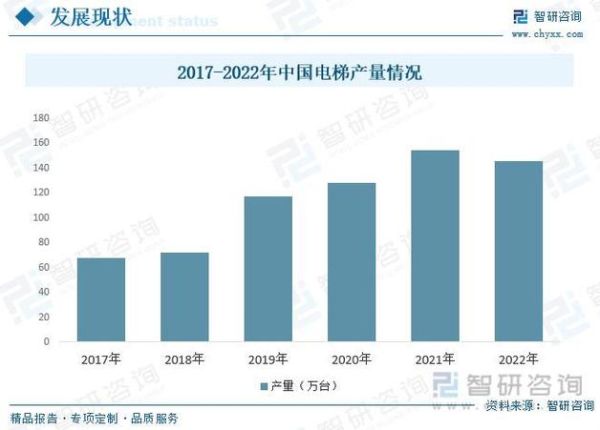

国内整机厂700+,年产能120万台,实际产量80万台,低端价格战白热化;10米/秒以上超高速电梯仍90%依赖进口。

电梯品牌如何突围?五大实战路径拆解

路径一:绑定旧改政策,做“社区电梯管家”

自问:旧改项目最缺什么?

答:不是产品,是全流程托管。

上海三菱推出“加梯一条龙”:从方案公示、财政补贴申请到钢结构吊装,单台溢价+18%,2023年旧改订单占比35%。

路径二:把维保变成订阅制

传统维保按次收费,用户嫌贵、厂家不赚钱。

通力试点“电梯健康会员”:每月299元含24小时监控+全年不限次数维修,故障率下降40%,续费率92%。

路径三:用数字孪生抢高端地标

广州周大福金融中心采用迅达的数字孪生系统,实时模拟1600次/天客流高峰,提前6周预测钢丝绳更换需求,单项目维保合同金额超2000万元。

路径四:零部件再制造,切入循环经济

奥的斯在天津建立再制造工厂,回收旧曳引机翻新,成本仅为新件60%,碳排放减少58%,2023年再制造业务收入增长210%。

路径五:出海东南亚,复制中国经验

越南胡志明市地铁1号线采用中国标准,西奥电梯以“设备+维保打包”中标,价格比日系低22%,但全生命周期成本模型说服了业主。

未来三年,哪些变量最致命?

变量一:安全法规趋严

2025年即将实施的《电梯安全条例》要求所有公共电梯加装AI行为识别,未达标设备强制退役,预计带来300亿元替换市场。

变量二:钢材价格波动

电梯成本中钢材占35%,若铁矿石价格突破150美元/吨,行业平均毛利率将再降3-5个百分点,加速中小厂商出清。

变量三:房企白名单效应

银行只对TOP50房企开放电梯采购贷,中小品牌若未进入万科、碧桂园供应链,可能直接失去60%的住宅订单。

中小品牌还有机会吗?

自问:没有规模优势如何生存?

答:做细分场景的隐形冠军。

- 湖南“德力通”专注别墅电梯,客单价25-40万元,毛利率45%。

- 苏州“康力”切入船用电梯,通过挪威船级社认证,订单排到2026年。

结语:电梯行业的终局不是卖设备

当硬件利润趋近于零,数据、服务、金融将成为新盈利池。谁能把电梯变成“城市垂直交通的数据节点”,谁就能在下一轮洗牌中活下来。

```

评论列表