一、2016年酒水行业整体表现如何?

2016年,中国酒水行业经历了“**深度调整后的复苏元年**”。**高端白酒价格回升、进口葡萄酒量增价稳、啤酒产量止跌微涨**,三大酒种呈现出截然不同的节奏。

(图片来源网络,侵删)

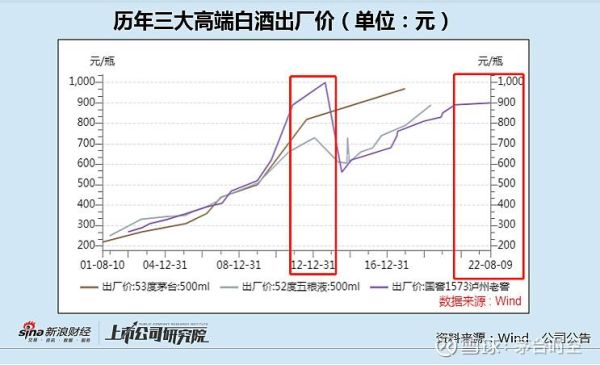

- **白酒**:茅台一批价从年初的850元一路涨到年底的1050元,五粮液也重返“千元俱乐部”。

- **葡萄酒**:进口瓶装酒量同比增长15.4%,均价却下降3%,**“量增价减”成为关键词**。

- **啤酒**:全年产量4506万千升,同比微增0.1%,**结束连续25个月的负增长**。

二、高端酒为什么突然涨价?

自问:2016年高端酒集体涨价,是需求爆发还是人为控货?

自答:**控货保价+消费升级**双轮驱动。

- **控货保价**:茅台全年投放量仅2.2万吨,比2015年缩减15%,**“饥饿营销”重新抬头**。

- **消费升级**:商务宴请与礼品市场回暖,**高端酒从“面子消费”转向“品质刚需”**。

- **渠道补库存**:2013-2015年行业调整期,经销商库存见底,**2016年出现报复性补货**。

三、进口葡萄酒的“平民化”路径

2016年,**澳大利亚酒关税降至5.6%**,智利酒实现零关税,**进口酒平均单价跌破5美元/瓶**。

1. 谁在买低价进口酒?

- **25-35岁都市白领**:天猫数据显示,该人群占进口葡萄酒销量的42%。

- **三四线城市尝鲜者**:京东渠道下沉,**2016年县域市场葡萄酒订单增长180%**。

2. 进口商的生存法则

**“大单品+碎片化渠道”**成为主流:

- **大单品**:如澳洲奔富洛神山庄,单年销量突破500万瓶。

- **碎片化渠道**:微商、社群团购、企业定制,**占进口酒销售的35%**。

四、啤酒业的高端化实验

2016年,**百威英博收购南非米勒**后,中国啤酒市场格局变为“**双超四强**”(华润雪花+百威英博VS青岛、燕京、嘉士伯、喜力)。

(图片来源网络,侵删)

1. 高端啤酒的三种玩法

- **进口品牌本土化**:科罗娜推出“青柠仪式”营销,**夜场渠道销量增长60%**。

- **国产品牌升级**:青岛啤酒推出“全麦白啤”,定价12元/瓶,**毛利率提升8个百分点**。

- **精酿啤酒爆发**:全国精酿品牌从2015年的200家增至2016年的600家,**但90%年销量不足100吨**。

五、渠道革命:从烟酒店到新零售

2016年,**酒水渠道发生“三极分化”**:

- **传统烟酒店**:数量减少12%,**但单店销售额增长20%**(存活者向“烟酒店+餐饮配送”转型)。

- **电商爆发**:1919、酒仙网等平台GMV增速超100%,**但亏损率仍高达15%**。

- **新零售萌芽**:盒马鲜生、永辉超级物种开始试水“**餐饮+酒水即时配送**”,**30分钟送达成为卖点**。

六、资本动向:谁在抄底酒业?

2016年,**行业并购金额突破300亿元**,创三年新高。

- **产业资本**:中粮集团14亿港元收购酒鬼酒,**意在补齐白酒板块短板**。

- **跨界资本**:联想控股增持丰联酒业,**“IT思维”改造传统渠道**。

- **国际资本**:LVMH集团控股的酩悦轩尼诗,在云南投资3000亩葡萄园,**押注中国高端葡萄酒**。

七、2017年三大预判

基于2016年的数据,**2017年酒水行业将出现以下变化**:

- **白酒继续“挤压式增长”**:茅台、五粮液市场份额将提升至15%,**区域酒企面临生死战**。

- **进口葡萄酒进入“品牌化”阶段**:**澳洲酒将超越法国酒成为第一大进口来源国**。

- **啤酒业“关厂潮”加速**:华润雪花计划关闭10家工厂,**节省成本投入高端线**。

八、经销商的生存指南

2016年,**50%的经销商利润下滑**,但仍有20%实现增长。他们的共同特征是:

- **砍掉80%的SKU,专注3-5个大单品**。

- **自建社群,用“品鉴会”替代传统促销**。

- **与电商平台合作,成为“前置仓”**(如1919的“隔壁仓库”计划)。

(图片来源网络,侵删)

评论列表