一、中国快餐行业现状:规模、结构与痛点

1. 市场规模到底有多大?

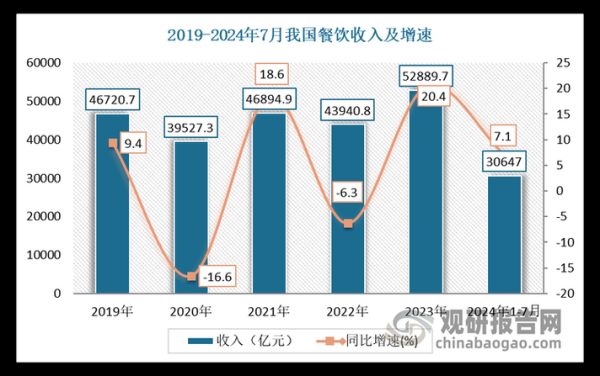

2023年中国快餐市场营收已突破1.2万亿元,占餐饮大盘比例约28%。**其中米饭类快餐贡献最大,占比46%;面类与粉类紧随其后,各占21%与12%。** ——分割线——2. 主流品牌格局如何分布?

- 西式快餐:麦当劳、肯德基、汉堡王仍占**头部位置**,门店数合计超1.8万家。

- 中式快餐:老乡鸡、乡村基、真功夫三足鼎立,**区域密度>全国密度**。

- 新锐品牌:如“遇见小面”“张拉拉”等,**单店模型更轻,外卖占比>60%**。

3. 当前最大的痛点是什么?

自问:为什么快餐品牌普遍“增收不增利”? 自答: 1. **原材料成本上涨**:鸡肉、牛肉价格三年涨幅均超25%。 2. **人力成本飙升**:一线城市小时工单价已逼近30元。 3. **外卖平台抽佣**:综合费率普遍在22%—26%,**挤压净利润5—8个点**。二、消费者行为:谁在吃快餐?吃什么?

1. 核心客群画像

18—35岁人群贡献了近70%的订单量;其中白领、学生、蓝领各占35%、25%、10%。

(图片来源网络,侵删)

2. 点餐决策链:价格、速度、健康如何排序?

自问:消费者最在意的真的是便宜吗? 自答:- 价格敏感度:客单价20—35元区间订单量最大,**但复购率最高的是30—35元区间**。

- 出餐速度:超过8分钟,差评率提升2.3倍。

- 健康标签:低油、低盐、高蛋白标签菜品**溢价可达15%**。

三、未来趋势:技术、场景与供应链

1. 数字化:从“点单”到“预测”

AI销量预测系统已在头部品牌试点,可将报废率从8%降至3%。 ——分割线——2. 场景碎片化:早餐、夜宵、下午茶

- 早餐:包子+豆浆组合**毛利率高达65%**。

- 夜宵:炸串+啤酒模型,**单店日销可再增15%**。

- 下午茶:甜品小食SKU控制在8—12个,**坪效提升20%**。

3. 供应链下沉:中央厨房+前置仓

自问:中央厨房是不是越大越好? 自答: 半径≤300公里的“区域央厨+城市前置仓”模型,配送时效缩短至4小时,库存周转天数从7天降至2天。四、入局者机会:细分赛道与差异化打法

1. 米饭快餐还能怎么创新?

“现炒+小份菜”模式:SKU控制在25个以内,**人效提升至每人每小时8.5单**。

——分割线——2. 地方风味快餐的全国化路径

- 第一步:单品爆款(如柳州螺蛳粉)。

- 第二步:口味标准化(汤料包工业化)。

- 第三步:渠道多元(线下+电商+零售化)。

3. 资本视角:估值逻辑与退出通道

自问:快餐品牌如何打动投资人? 自答: 单店模型回本周期≤18个月、同店增长≥8%、外卖占比≥45%,三项指标同时满足,Pre-A轮估值可达收入的3—4倍。五、风险提示:政策、疫情与竞争

1. 食品安全红线

2023年Q3全国快餐类行政处罚案例中,**43%与过期原料有关**。 ——分割线——2. 疫情后消费习惯变化

“到店自取”订单占比从疫情前的5%升至22%,门店动线需重新设计。 ——分割线——3. 同质化竞争

自问:如何避免“千店一面”? 自答: 1. 区域化菜单:每月更新2—3款地方限定。 2. 联名营销:与本地IP合作,**社媒曝光量可提升5倍**。 3. 会员体系:付费会员ARPU值是普通用户的2.7倍。

(图片来源网络,侵删)

评论列表