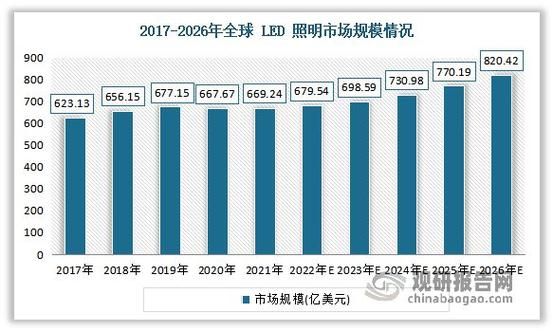

2014年LED行业整体概况

2014年被业内称为“LED照明元年”。**全球LED封装产值首次突破200亿美元**,中国市场贡献率超过35%。这一年,**LED芯片平均价格下滑25%**,但出货量却增长近50%,典型的“以量换价”格局。政策端,《半导体照明节能产业规划》进入第三年,财政补贴向终端应用倾斜,直接刺激了商业照明与市政工程的大规模替换。

市场增长的核心驱动力

1. 政策补贴与标准落地

国家层面,**2014年财政补贴项目覆盖30个省市,总金额达38亿元**,重点支持学校、医院、轨道交通等公共领域。地方层面,广东、浙江两省率先实施LED路灯100%替换计划,仅广东省就完成超80万盏。**GB/T 24908-2014《普通照明用自镇流LED灯性能要求》正式实施**,劣质产品加速出清,为品牌厂商腾出空间。

2. 技术突破带来的成本拐点

2014年,**国产大功率倒装芯片光效突破160 lm/W**,与进口产品差距缩小至5%以内;**COB封装良率提升至92%**,直接拉低中高端灯具成本。以10W球泡灯为例,年初出厂价约18元,年末已降至11元,**首次低于节能灯渠道价**,触发家庭市场“换灯潮”。

3. 渠道下沉与电商爆发

传统五金店仍是主力,但**2014年天猫、京东LED灯具销售额同比增长220%**。欧普、雷士、佛山照明等品牌线上营收占比从5%跃升至18%。同时,**“千县万镇”渠道计划**启动,三、四线市场渗透率由年初的12%提升至年末的31%。

竞争格局:谁在领跑,谁在掉队?

国内龙头:垂直整合加速

- **三安光电**:2014年芯片产能全球第二,通过收购美国Luminus获得海外专利壁垒;

- **木林森**:封装月产能突破1000KK,凭借“高性价比+渠道返利”策略拿下国内20%球泡灯份额;

- **德豪润达**:倒装芯片量产,但受困于库存周转,全年净利润下滑40%。

国际巨头:专利战转向合纵连横

飞利浦、欧司朗、CREE在2014年达成**“专利互授权”协议**,结束长达三年的诉讼拉锯战。飞利浦将Lumileds分拆出售给中资财团,**保留专利授权费模式**,既套现又锁定未来收益。

细分应用:哪些场景率先爆发?

商业照明:LED替换率超60%

购物中心、酒店、办公楼为节省电费,**2014年LED筒灯、射灯采购量同比增长180%**。麦当劳中国区当年完成门店100% LED改造,单店年省电费2.4万元,**投资回报周期缩短至14个月**。

工业照明:政策强推下的“被动升级”

《工业领域电力需求侧管理行动计划》要求重点用能企业照明系统能效提升30%,**LED工矿灯在钢铁、纺织厂渗透率从8%飙升至45%**。但高初始成本仍是阻力,**EMC(合同能源管理)模式占比达55%**。

家居照明:价格敏感型市场启动

2014年“双11”期间,**9.9元LED球泡灯销量突破300万只**。但低价竞争导致**光衰、频闪投诉率上升15%**,倒逼行业推出“3年质保”承诺。

未来三年关键变量

技术:Micro LED能否颠覆现有格局?

2014年苹果收购LuxVue,**Micro LED实验室样品像素密度达2000 PPI**,但成本是现有LED的50倍。业内判断,**2020年前仍以背光应用为主**,照明领域暂不构成威胁。

政策:补贴退坡后的市场自循环

2015年起财政补贴逐年递减30%,**企业需在品牌、渠道、服务上建立护城河**。参考日本经验,**“领跑者制度”可能接棒**,通过能效标识引导消费者自愿购买高端产品。

资本:并购潮下的剩者为王

2014年LED行业并购金额超200亿元,**封装、电源、散热材料环节集中度CR5提升至48%**。预计2015-2017年将出现**“千亿级综合照明集团”**,中小厂商转型细分领域或退出。

自问自答:投资者最关心的问题

Q:2014年LED行业产能过剩是否严重?

A:结构性过剩。低端芯片产能利用率仅60%,但**高光效倒装芯片产能利用率超90%**。未来两年,**拥有专利和规模优势的厂商将享受溢价**。

Q:家庭市场何时全面爆发?

A:当**10W球泡灯零售价降至8元以下**(2014年末为11元),且**主流品牌提供5年质保**时,家庭替换率将从2014年的15%跃升至2017年的60%。

Q:LED企业如何对抗价格战?

A:三条路径:

1. **向上游延伸**:如三安自建蓝宝石衬底,降低原材料波动风险;

2. **向下游绑定**:如雷士与地产商签订战略采购协议,锁定未来三年订单;

3. **横向扩展**:如欧普布局智能照明系统,**2014年智能灯营收占比已达7%**,毛利率比传统产品高15个百分点。

评论列表