功率半导体行业前景如何?

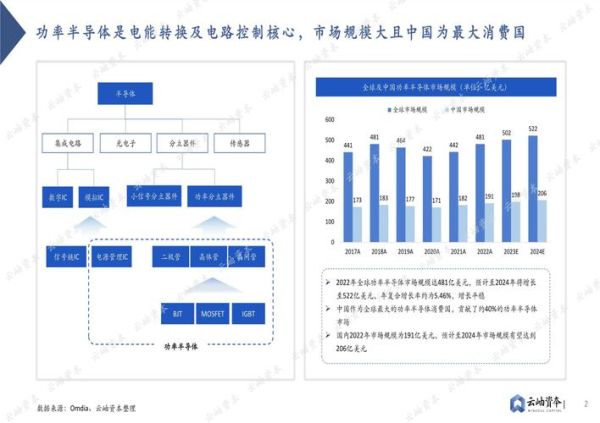

**全球功率半导体市场规模已突破500亿美元,年复合增长率保持在6%以上。** 这一增速远高于传统半导体细分赛道,主要得益于新能源车、光伏储能、工业自动化三大场景的爆发。从区域看,中国贡献了新增需求的近一半,本土供应链正在快速崛起。

未来五年哪些应用最值得关注?

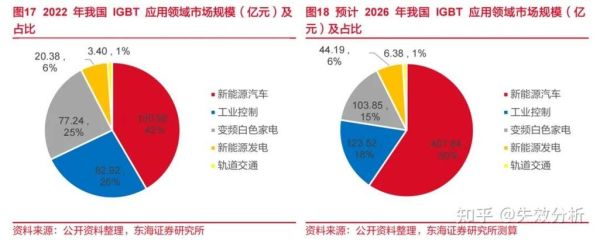

- **新能源车电驱系统**:一辆纯电车型平均使用功率器件价值量达400美元,是燃油车的5倍。

- **光伏逆变器**:组串式方案渗透率提升,单台20kW机型需使用SiC MOSFET 12颗以上。

- **充电桩模块**:800V高压快充趋势下,SiC方案可降低30%损耗。

功率半导体市场增长动力来自哪里?

技术迭代:SiC与GaN如何颠覆传统硅基?

**SiC器件导通电阻仅为硅基的1/100,开关损耗降低80%。** 特斯拉Model 3主逆变器采用SiC模块后,续航里程提升6%。目前SiC衬底价格已从每片500美元降至300美元,预计2026年将跌破200美元临界点。

**GaN在600V以下场景优势显著**,手机快充头功率密度从15W/in³跃升至30W/in³。苹果、小米旗舰机型已全面导入GaN方案,2024年渗透率有望突破60%。

政策驱动:碳中和如何量化影响?

欧盟2035年禁售燃油车政策直接推动**2025年全球新能源车销量突破2500万辆**。中国"十四五"规划明确新建充电桩200万个,带动功率器件需求超百亿颗。美国《通胀削减法案》提供每辆7500美元补贴,进一步刺激SiC模块采购。

产业链哪些环节存在机会?

上游:衬底产能为何成为卡脖子环节?

**全球SiC衬底有效产能仅能满足40%需求**,Wolfspeed、II-VI、天岳先进三家企业占据85%份额。国内天科合达8英寸衬底已送样比亚迪,预计2025年产能达150万片/年。

中游:IDM与代工模式谁更占优?

| 模式 | 代表企业 | 优势 |

|---|---|---|

| IDM | 英飞凌、安森美 | 工艺know-how积累深,毛利率超45% |

| 代工 | 三安集成、积塔 | 灵活响应中小客户,资本开支压力小 |

下游:系统厂商为何反向定制芯片?

**华为数字能源联合三安光电开发T型三电平SiC模块**,将光伏逆变器效率提升至99%以上。比亚迪半导体自研IGBT模块已搭载于汉EV,单车用量达84颗。这种垂直整合模式正在重塑供应链格局。

投资者如何把握结构性机会?

估值体系:为何PS比PE更适用?

**SiC企业普遍处于产能爬坡期**,净利润受研发费用拖累。以天岳先进为例,2023年PS约25倍,低于Wolfspeed的35倍,但8英寸衬底量产进度领先全球同行。

风险预警:哪些信号需要警惕?

- **价格战**:士兰微IGBT模块已降价20%,二线厂商毛利率跌破25%。

- **技术路线**:丰田押注全固态电池,可能削弱SiC在车载场景的需求。

- **地缘政治**:美国BIS新规将SiC衬底列入出口管制清单。

2024年值得关注的三大变量

**800V平台普及速度**:小鹏G9、蔚来ET5等车型放量将检验SiC模块大规模上车能力。 **光伏逆变器出海**:阳光电源、锦浪科技在欧美市场份额突破30%,带动国产功率器件认证加速。 **AI服务器电源**:英伟达H100芯片TDP达700W,催生6500W钛金级电源需求,GaN方案渗透率有望从5%提升至15%。

评论列表