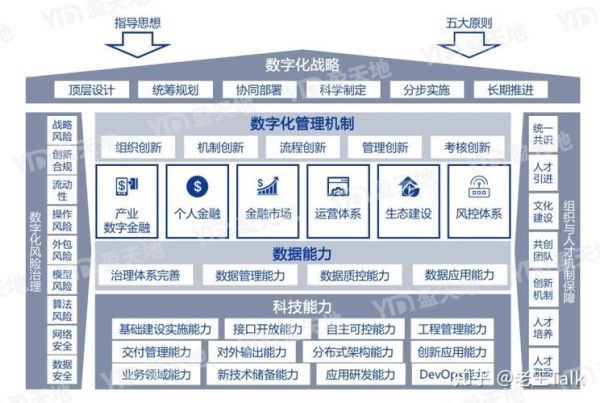

银行业为何必须拥抱数字化?

传统网点客流下滑、移动支付占比突破85%、监管对数据治理提出更高要求——**三大压力叠加**,让银行“不转不行”。

那么,**数字化究竟解决什么问题**?

- **成本**:智能客服替代70%人工坐席,单客服务成本从8元降至0.8元;

- **效率**:信贷审批从3天缩短到3分钟,靠的就是大数据风控模型;

- **体验**:App千人千面的推荐页,让长尾客户也能被精准服务。

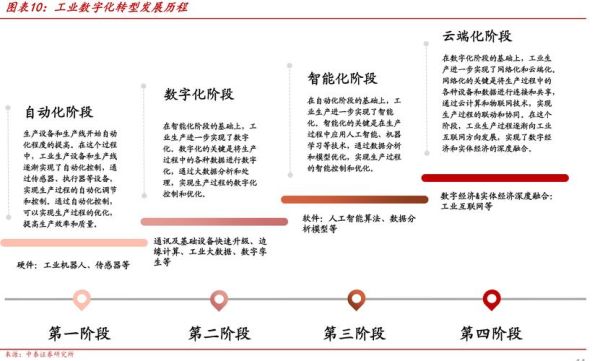

银行数字化转型的五大落地路径

1. 核心系统“上云”还是“重构”?

多数银行陷入两难:旧系统稳但慢,新系统快但贵。**股份制银行A**的实践给出答案:

- **先外围后核心**:把支付、理财等非核心模块搬到分布式云,验证性能;

- **双模IT并行**:传统主机处理账务,云平台跑营销活动,半年内交易峰值提升6倍。

2. 数据孤岛怎么打通?

90%的银行数据沉睡在各部门的服务器里。**解决方案分三步**:

1. **建立数据中台**:统一客户ID,把信贷、信用卡、理财数据拉通;

2. **引入外部数据**:政务、电商、运营商数据补充画像,反欺诈准确率提高40%;

3. **实时数据管道**:Kafka+Flink流处理架构,让营销推送延迟从小时级降到秒级。

3. 零售银行如何靠数字化突围?

**“得场景者得用户”**——这是招商银行月活破7000万的底层逻辑。

- **高频场景嵌入**:把缴费、外卖、打车入口搬进App,用户停留时长提升3倍;

- **开放银行API**:向中小商户输出支付+账户体系,按交易额抽成,创造非息收入新曲线;

- **AI投顾**:基于客户风险等级自动配置基金组合,人均AUM增长58%。

4. 对公业务数字化是伪需求吗?

恰恰相反。**供应链金融**正在改写游戏规则:

- **区块链确权**:核心企业应付账款上链,供应商3分钟获得融资,年化利率下降2个百分点;

- **物联网监管**:仓库传感器实时传输质押物数据,银行坏账率从1.5%降至0.3%。

中小银行如何低成本转型?

没有科技子公司的城商行,**可以走“联合创新”路线**:

- **与省联社共建云平台**:分摊基础设施成本,单家投入从2000万降到300万;

- **引入SaaS服务商**:直接采购风控模型,按调用量付费,避免自研团队烧钱;

- **员工数字化认证**:与腾讯云合作培训200名“数字化专员”,内部需求响应速度提升5倍。

监管红线怎么守?

2023年《数据安全法》罚款案例给行业敲响警钟。**合规要点**:

- **数据分级分类**:客户身份证号、生物特征设为“绝密”,单独加密存储;

- **隐私计算**:联邦学习让银行与外部数据合作时“数据不动模型动”,通过央行沙盒测试;

- **灾备演练**:每季度模拟云服务商宕机,核心系统RTO(恢复时间目标)控制在15分钟内。

未来三年,哪些技术会颠覆银行?

- **生成式AI**:摩根大通已用AI解读贷款合同,30万小时法务工作缩至几秒;

- **数字人民币智能合约**:自动执行政府补贴发放,银行从“支付通道”升级为“规则制定者”;

- **量子加密**:工行试点量子密钥分发,理论上让黑客破解时间从“亿年”起步。

当银行不再是一个“地方”,而是一组**API+数据+算法**的组合体,**数字化转型就不再是选择题,而是生死战**。

评论列表