2024年网络视频行业的整体格局

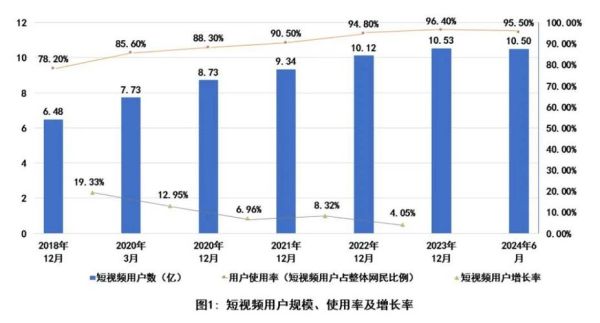

进入2024年,网络视频行业呈现出“**长视频平台收缩、短视频平台扩张、直播电商加速**”的三极分化。QuestMobile最新数据显示,**短视频月活已突破10.5亿**,而长视频会员规模首次出现负增长。这意味着,**流量红利的天平正在向短视频倾斜**,盈利模式也随之迭代。

短视频平台的核心盈利路径

1. 广告分成:信息流仍是现金奶牛

抖音、快手、视频号三家平台,**信息流广告收入占比均超过60%**。品牌方为何愿意持续加码?

• **精准标签**:基于兴趣、地域、消费力三层标签,**CPM成本比传统贴片低30%**。

• **原生植入**:剧情号、测评号把广告做成内容,**完播率提升2.7倍**。

• **竞价机制**:中小商家可设置日预算,**起投门槛低至300元**,实现“全民投流”。

2. 直播电商:从“人带货”到“货带人”

2024年,**直播电商GMV预计突破4.9万亿**,平台抽佣比例集中在2%-5%。

自问:头部主播退场后,平台如何稳住大盘?

自答:**店播+垂类达人**成为新支点。

• **店播占比已超55%**,品牌自播降低对超头依赖。

• **垂类达人**(如母婴、钓鱼、改装车)**客单价提升80%**,退货率下降12%。

• **视频号小店**打通私域,**复购率可达40%**,远高于公域直播。

3. 付费短剧:单集9毛9也能年入千万

小程序短剧在2023年爆发,**单部充值破千万的案例超过200部**。盈利逻辑拆解:

• **投流模型**:ROI≥1.2即可放量,**每部剧测试周期仅48小时**。

• **分账比例**:平台抽佣10%,制作方拿90%,**激励大量MCN转型**。

• **题材公式**:赘婿、逆袭、虐恋三大套路**转化率高3倍**,但监管趋严,**“擦边球”内容将被下架**。

长视频平台的自救策略

1. 会员提价+广告解锁

爱奇艺、腾讯视频先后把**连续包月价从25元提至35元**,同时推出“**会员看广告解锁超前点播**”模式。

自问:用户为何没有大规模流失?

自答:**独家内容壁垒**仍是护城河。

• 《庆余年2》《狐妖小红娘》等S+级项目**拉动新增会员超800万**。

• **单片付费**(PVOD)模式试水,**单片5元即可48小时观看**,弥补版权成本。

2. 降本增效:砍掉腰部项目

2024年,长视频平台**砍掉40%的A级项目**,把预算集中到S级和分账剧。

• **分账剧**采用“**有效播放×单价**”模式,**制作方最高可分账45%**。

• **动画与纪录片**成为新宠,**成本仅为真人剧的1/3**,但会员拉新效率持平。

创作者如何分到更大蛋糕?

1. 短视频:中腰部达人的“广告+CPS”组合

• **星图报价**:10万粉丝达人**单条视频报价3000-8000元**,但需扣除平台10%服务费。

• **CPS带货**:挂载小黄车,**佣金比例15%-50%**,美妆、食品类目最畅销。

• **私域沉淀**:引导用户加企业微信,**二次复购率提升3倍**,规避平台限流风险。

2. 长视频:UP主的“创作激励+会员分成”

B站2024年调整创作激励规则,**万次播放收益从30元降至18元**,但新增“**大会员分成**”:

• **UP主可获会员费5%分成**,需满足“**近90天投稿≥12条**”门槛。

• **充电计划**(打赏)抽成30%,**头部UP主月收入可超10万**。

2024年必须警惕的三大风险

1. 版权合规:搬运号将被“连根拔起”

国家版权局开展“**剑网2024**”专项行动,**短视频搬运累计3次即封号**,MCN需提前布局原创团队。

2. 投流成本上涨:ROI低于1.1即亏损

巨量千川平均CPM从2023年的18元涨至26元,**投流素材生命周期缩短至3天**,要求团队**日产10条以上混剪**。

3. 用户审美疲劳:剧情号完播率跌破15%

用户对“**反转+打脸**”套路产生抗体,**互动率下降40%**。解法:

• **加入纪实元素**:如“**真实职业体验**”系列,**完播率回升至35%**。

• **AIGC辅助**:用AI生成脚本框架,**创作效率提升5倍**,但需人工精修避免“塑料感”。

未来三年的盈利新变量

• **AIGC虚拟人**:降低真人主播成本80%,**24小时不间断直播**成为可能。

• **视频搜索广告**:抖音测试“**边看边搜**”,**品牌专区CPM高达120元**。

• **出海短剧**:ReelShort在欧美月流水破8000万美元,**翻译+本土化翻拍**成为新蓝海。

评论列表