2017年化肥行业整体表现如何?

2017年,中国化肥行业经历了“量减价升”的显著转折:全年化肥产量同比下降4.1%,但平均出厂价格指数却上涨18.7%。这一反差背后,既有供给侧改革去产能的直接影响,也叠加了环保督查、原料成本抬升等多重因素。

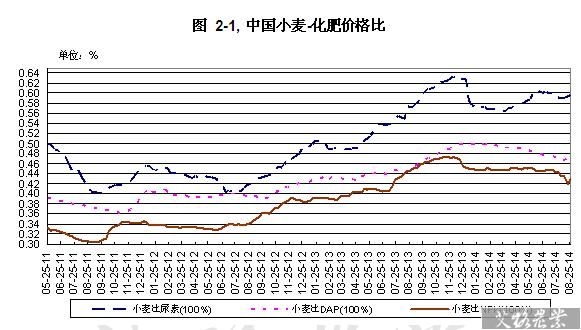

(图片来源网络,侵删)

为什么2017年化肥价格一路走高?

答案:环保限产+原料飙升+出口回暖

1. 环保限产:史上最严“2+26”城市错峰生产

- 8月起,京津冀及周边28城市对化肥装置实施30%—50%的限产,尿素、复合肥开工率一度跌破50%。

- 天然气制尿素企业受“煤改气”波及,气头装置冬季停车时间由往年的30天延长至60天。

2. 原料端价格集体暴涨

- 无烟煤:晋城Q7000坑口价由年初的720元/吨涨至11月的1100元/吨,涨幅53%。

- 磷矿石:湖北30%品位船板价从380元/吨抬升至520元/吨,主因长江沿岸矿山整顿。

- 硫磺:国际硫磺CFR中国价由年初的110美元/吨飙升至年末的185美元/吨,推高磷铵成本约280元/吨。

3. 出口关税取消带来外需增量

2017年1月1日起,中国全面取消氮肥、磷肥出口关税,全年尿素出口量回升至465万吨,同比增47%,东南亚、拉美市场补库需求旺盛。

2017年化肥行业结构发生了什么变化?

集中度提升:前十名尿素企业产能占比首次突破40%

随着中小落后装置退出,湖北宜化、阳煤平原、中海化学等头部企业并购整合加速,行业CR10由2016年的35.2%提升至2017年的42.6%。

新型肥料渗透率突破25%

- 缓控释肥:施可丰、金正大的包膜尿素销量同比增32%,东北玉米区推广面积扩大。

- 水溶肥:新疆滴灌市场容量达85万吨,以色列海法、德国康朴加速本土化生产。

2017年化肥价格走势分品种拆解

尿素:V型反转,高点出现在11月

- 年初:山东小颗粒出厂1450元/吨,需求淡季+高库存压制。

- 8月:环保限产启动,价格快速拉升至1750元/吨。

- 11月:气荒爆发,气头装置大面积停车,价格冲至全年峰值2050元/吨。

磷酸二铵:成本推动型上涨

受硫磺、磷矿石双涨影响,湖北64%二铵出厂价由年初的2350元/吨一路上涨至12月的2750元/吨,涨幅17%,但涨幅低于尿素,主因国内秋季需求平淡。

钾肥:盐湖领涨,进口钾跟涨

- 国产钾:盐湖60%粉到站价从1950元/吨提至2200元/吨,全年两次提价均伴随铁路运费上调。

- 进口钾:大合同价锁定在230美元/吨CFR,较2016年上涨30美元,港口红钾售价一度突破2350元/吨。

2017年化肥行业政策关键词

环保税:2018年1月开征,每吨氨氮排放征收2.8元

企业测算显示,年产30万吨合成氨装置环保税成本将增加800万—1000万元,倒逼企业升级尾气处理装置。

(图片来源网络,侵删)

化肥农药减量增效:中央一号文件首次提出“负增长”

农业部要求到2020年化肥使用量实现零增长,2017年测土配方施肥技术推广面积已达16亿亩次。

2017年化肥企业盈利分化:谁赚谁亏?

盈利阵营:资源型企业+高端肥龙头

- 盐湖股份:钾肥涨价带动净利润同比增65%。

- 金正大:新型肥料毛利率高达28%,远高于传统复合肥的12%。

亏损阵营:气头尿素+中小磷铵

- 四川美丰:因天然气供应不足,全年尿素装置开工率仅55%,亏损3.2亿元。

- 贵州某12万吨小型磷铵厂:因环保不达标被勒令停产,全年亏损8000万元。

2018年化肥价格还会涨吗?

从2017年末的库存数据看,尿素社会库存已降至45万吨的历史低位,若2018年春季需求集中释放,价格仍有200—300元/吨的上涨空间;但需警惕新增产能:内蒙古鄂尔多斯化学40万吨尿素装置计划于2018年6月投产,或缓解供应紧张。

(图片来源网络,侵删)

评论列表