一、消费贷利率到底怎么算?

“消费贷利率怎么算”是搜索量最高的长尾词之一,很多借款人只盯着“年化利率”四个字,却忽略了计息方式、还款方式与隐藏费用。下面用自问自答的形式拆解。

(图片来源网络,侵删)

1. 利率公式到底长什么样?

答:银行常用IRR内部收益率模型,公式复杂,但借款人只需记住一句话——实际利率=名义利率+各类手续费-贴息优惠。例如某银行宣称年化5.5%,若一次性收取3%管理费,实际年化≈8.2%。

2. 等额本息与等额本金差多少?

答:以10万元、3年期、名义利率6%为例:

- 等额本息:每月还款3042元,总利息约9520元。

- 等额本金:首月还款3333元,逐月递减,总利息约8750元。

若提前还款,等额本金更划算;若现金流紧张,选等额本息。

3. 平台常说的“日息0.03%”靠谱吗?

答:换算成年化≈10.95%,但部分平台按剩余本金计息,前期利息高,后期低;而银行通常按初始本金计息,看似日息低,实则总成本高。

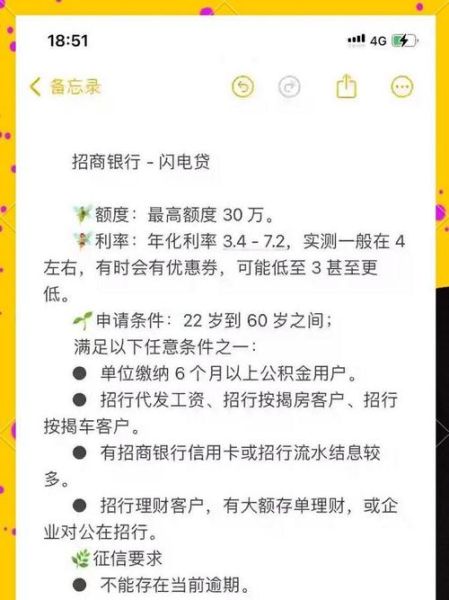

二、申请条件有哪些?银行与互联网平台差异有多大?

“申请条件有哪些”是第二个高频疑问,不同机构门槛差异极大,下面分场景说明。

(图片来源网络,侵删)

1. 银行系:征信+收入双门槛

- 征信要求:近24个月逾期≤2次且≤30天。

- 收入要求:税后月收入≥月供的2.5倍。

- 加分项:公积金连续缴存12个月、名下有房产。

某股份行内部风控表显示,公积金基数≥8000元,批核率可提升40%。

2. 互联网平台:大数据替代传统征信

- 芝麻分:≥650可获初始额度,≥700利率下调10%。

- 电商数据:近6个月退货率<5%,额度上浮20%。

- 社交数据:微信好友中“金融黑名单”人数≤3人。

某头部平台透露,使用抖音支付频次高的用户,违约率反而低0.8个百分点。

3. 被拒的三大隐形原因

答:很多人以为征信良好就能过,其实还有:

- 多头借贷:近3个月申请信贷次数≥5次,系统自动拒。

- 负债率:信用卡已用额度/总额度>80%,直接降额。

- 行业限制:KTV、钢贸、P2P从业者,多数银行白名单外。

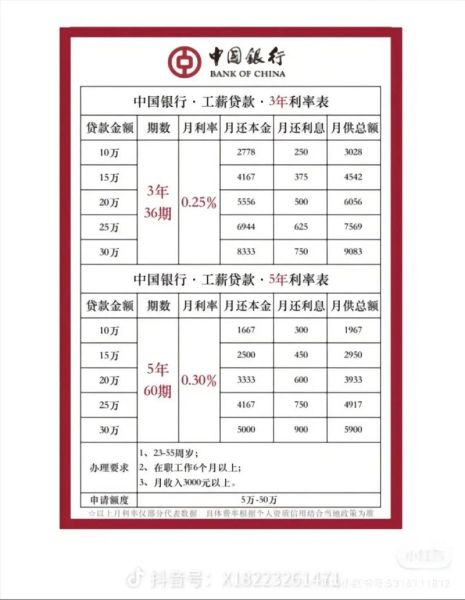

三、避坑指南:利率与条件之外的隐藏成本

1. 提前还款违约金怎么收?

答:银行普遍收剩余本金的1%-3%,互联网平台可能免违约金但收2%手续费,签约前务必看“提前还款条款”小字。

2. 保险捆绑销售合法吗?

答:监管已明令禁止,但部分机构换马甲为“信用保障计划”,每月多付0.1%-0.3%保费,3年期累计多付约千元。

(图片来源网络,侵删)

3. 利率折扣券的真面目

答:平台发放的“7折利率券”往往限定首期使用,后续恢复原价,实际综合成本反而高于固定低息产品。

四、实战案例:月薪1万如何拿到30万低息消费贷?

答:分三步操作:

- 优化征信:提前3个月结清小额网贷,降低查询次数。

- 组合申请:先办银行公积金贷20万(年化4.5%),再补互联网平台10万(日息0.02%),综合成本控制在年化5.8%。

- 动态管理:每季度自查征信,发现负债率上升立即提前部分还款。

五、2024年趋势:利率还会降吗?

答:央行二季度报告释放信号,消费贷利率或再下探20-30BP,但审批尺度同步收紧,优质客群受益,征信一般者反而更难。

评论列表