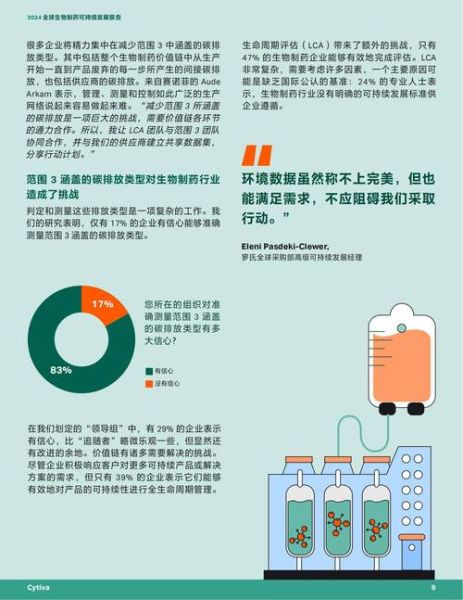

一、美国制药行业现状:谁在领跑?

2023年,美国处方药市场规模已突破5800亿美元,占全球份额的42%。辉瑞、强生、默沙东三巨头依旧占据销售额前三,但Biotech新势力如Moderna、Vertex正以年复合增长30%以上的速度追赶。

(图片来源网络,侵删)

二、未来五年五大趋势拆解

1. 专利悬崖:2025-2030年将有超2000亿美元原研药专利到期

问:专利到期到底意味着什么?

答:一旦核心专利失效,仿制药可在180天内以80%-90%折扣上市,原研药销售额平均下滑70%。

2. GLP-1类药物:下一个千亿赛道

- 诺德诺德的Wegovy与礼来的Zepbound已拿下减重适应症,2024年合计销售额预计超250亿美元

- 口服GLP-1管线进入Ⅲ期,给药便利性将颠覆注射市场

三、美国药企的五大应对策略

策略A:提前布局生物类似药

安进在阿达木单抗专利到期前5年即启动Amjevita研发,2023年上市首年即拿下8亿美元份额。关键动作:

- 与原研药厂达成专利和解协议,换取180天市场独占期

- 通过真实世界数据证明生物等效性,缩短FDA审批周期

策略B:并购Biotech补管线

辉瑞2023年以430亿美元收购Seagen,获得4款ADC药物,直接对冲2025年Ibrance专利到期的40亿美元销售缺口。

四、监管风向:IRA法案如何重塑定价?

问:IRA(通胀削减法案)对药企影响多大?

答:首批10种药物将于2026年启动医保价格谈判,预计降价幅度25%-60%。药企已启动三大反制:

- 将适应症扩展至罕见病,规避谈判清单

- 加速OTC转换,如GSK的Shingrix疫苗

- 推动联邦法院诉讼,质疑IRA违宪

五、投资者视角:如何识别高韧性药企?

核心指标1:管线深度指数(PDI)

计算方式:Ⅲ期临床资产数×适应症数量÷专利到期年销售额,PDI>3为安全阈值。例如默沙东的PDI为4.2,主要依赖Keytruda的30+适应症扩展。

(图片来源网络,侵删)

核心指标2:现金储备/负债比

强生该比值为1.8,远高于行业平均的0.9,使其有能力在专利悬崖期持续回购股票+分红。

六、中国CXO的机遇窗口

药明生物、康龙化成等中国CXO正承接美国药企外包潮:2023年美国客户贡献62%收入,GLP-1原料药订单已排至2026年。

七、2027年场景推演:谁会被淘汰?

情景模拟:若IRA谈判扩大至50种药物,中小型Biotech(市值<50亿美元)中约35%将因现金流断裂被收购。而具备AI药物发现平台的企业(如Recursion)可能凭50%研发成本优势逆袭。

(图片来源网络,侵删)

评论列表