磷化工到底指什么?

很多人把“磷化工”简单等同于磷肥,其实它覆盖磷矿石采选、湿法/热法磷酸、精细磷酸盐、磷系阻燃剂、新能源材料等整条产业链。简单说,只要分子式里含磷,且经过化学加工,就属于磷化工范畴。

全球磷矿资源分布:谁在掌控话语权?

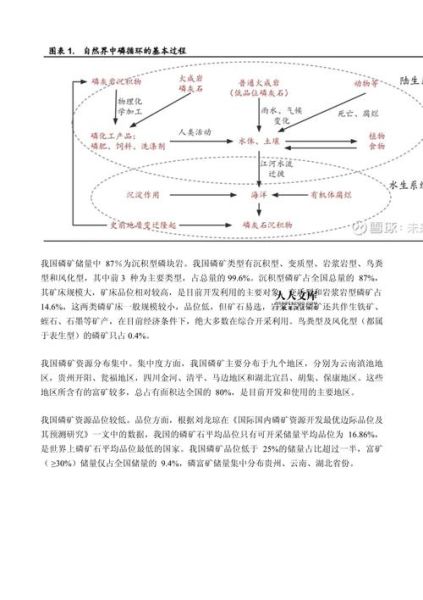

全球已探明磷矿储量约710亿吨,**摩洛哥及西撒哈拉独占70%以上**,中国虽排第二,但可采年限不足摩洛哥一半。美国、俄罗斯、约旦、埃及分列其后。

- **中国磷矿品位低**:平均P₂O₅含量仅23%左右,摩洛哥高达32%。

- **出口配额收紧**:中国2023年磷矿石出口配额降至80万吨,同比再减20%。

- **运输半径决定成本**:云贵川鄂四省占全国产量90%,离华东、华南肥企距离远,物流费用占成本15%以上。

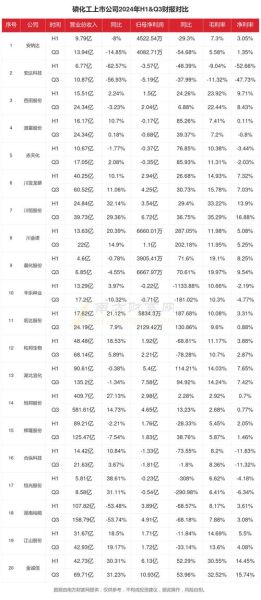

磷化工行业现状:需求、供给与价格的三重博弈

需求端:粮食安全+新能源双轮驱动

全球人口2030年将达85亿,粮食单产提升依赖磷肥;同时,**磷酸铁锂正极材料用磷量2025年或占磷化工总需求8%**,成为第二增长曲线。

供给端:环保高压下的产能出清

长江“三磷”整治、长江流域限排、云南限电,导致中小磷铵装置持续退出。**2023年磷酸一铵行业开工率仅54%,创十年新低**。

价格端:矿紧—酸缺—肥涨传导

2023Q4磷矿石到厂价突破1100元/吨,湿法磷酸跟涨至5500元/吨,**成本支撑下磷酸一铵出厂价站稳3200元/吨**,产业链利润向上游资源端集中。

磷化工行业前景如何?四大趋势一次看懂

趋势一:一体化龙头强者恒强

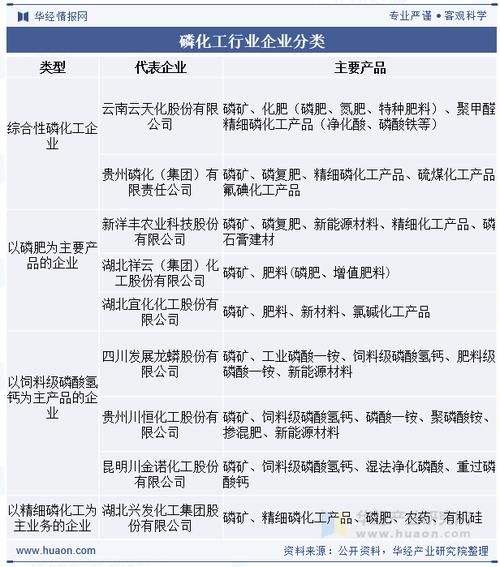

拥有“矿—酸—肥—盐”完整配套的**云天化、兴发集团、川发龙蟒**等,吨肥完全成本比外购矿石企业低300~400元,在价格波动中保持盈利。

趋势二:湿法净化磷酸替代热法酸

传统热法磷酸耗电4500 kWh/t,湿法净化磷酸仅900 kWh/t,能耗下降80%。**2025年国内湿法净化酸产能有望突破300万吨**,替代空间巨大。

趋势三:磷系新材料打开蓝海

- **黑磷**:用于锂电负极、半导体,实验室克级售价超万元。

- **聚磷酸铵(APP)**:无卤阻燃剂,全球需求年增12%。

- **磷酸铁**:2025年全球需求或达200万吨,配套磷酸铁锂扩产。

趋势四:碳足迹与循环经济

欧盟CBAM将于2026年覆盖磷肥,碳排数据将成为出口门槛。**磷石膏综合利用制硫酸联产水泥、α高强石膏**等技术推广,决定企业能否拿到“绿色通行证”。

企业如何布局才能穿越周期?

资源端:锁定高品位矿权

在摩洛哥、沙特等海外布局采矿权,或与老挝、越南签订长协,**把磷矿自给率提升到70%以上**,才能抵御价格暴涨。

技术端:湿法净化+副产消纳

采用溶剂萃取法(如以色列IMI技术)把湿法酸净化到食品级,同时配套磷石膏制酸装置,**实现“酸—肥—建材”闭环**。

产品端:从大宗到高纯

向下游延伸电子级磷酸、CMP抛光液、磷酸铁锂前驱体,**吨产品价值可从3000元跃升至3万元**。

投资者最关心的问题:现在入场晚不晚?

若只看传统磷肥,周期高点已过;但**新能源材料+精细磷酸盐仍处成长早期**。选股逻辑应遵循“资源+技术+渠道”三维模型:

- **资源**:自有矿山或长期协议,自给率≥60%。

- **技术**:湿法净化、副产磷石膏消纳、磷酸铁工艺包。

- **渠道**:绑定宁德时代、比亚迪、万华化学等下游龙头。

满足以上三点的公司,估值仍有提升空间。

政策风向:双碳与安全并重

2024年起,生态环境部将磷石膏库纳入重点排污单位名录;工信部拟将磷铵纳入产能置换范围。**这意味着新增产能必须“以新换旧”,行业集中度继续提升**。同时,出口法检政策大概率延续,国内供需紧平衡格局难改。

写在最后:磷化工不是夕阳产业,而是“资源+技术”双重门槛的新赛道

谁能把低品位矿吃干榨尽,谁就能把磷石膏变废为宝,谁就能在新能源浪潮中分一杯羹。下一轮周期,不再是简单的“价高者得”,而是“技术领先者通吃”。

评论列表