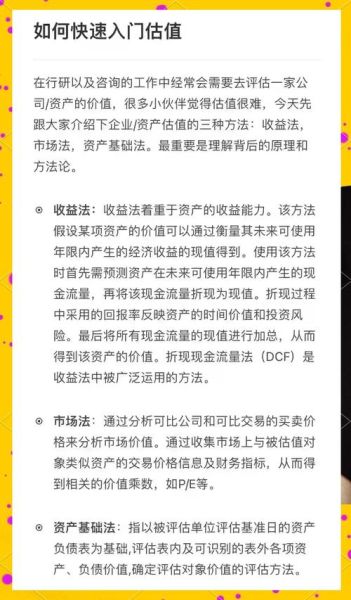

为什么要先搞懂“估值”再谈投资?

估值不是预测股价,而是为资产定价。没有估值体系,任何买卖决策都沦为情绪博弈。问自己:如果明天市场关门三年,你还愿意持有这只股票吗?答案取决于你对公司内在价值的判断。

(图片来源网络,侵删)

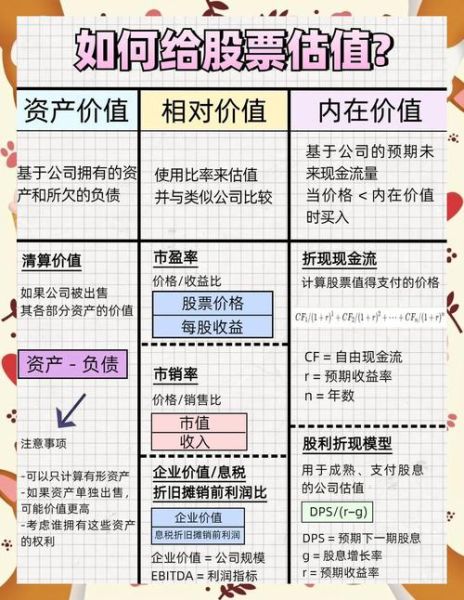

股票估值方法有哪些?

主流方法可拆成四大类,每类再细分若干模型,适用场景与数据要求差异极大。

1. 绝对估值法:现金流折现(DCF)

- 核心逻辑:企业价值等于未来自由现金流折现之和。

- 关键变量:未来五年现金流预测、永续增长率、加权平均资本成本(WACC)。

- 自问自答:永续增长率能高于GDP长期增速吗?不能,否则企业规模终将吞噬整个经济体。

- 适用公司:现金流稳定、资本支出可预测的成熟行业,如公用事业、消费龙头。

2. 相对估值法:倍数比较

- PE、PB、EV/EBITDA:用市场给出的交易倍数反推价值。

- 陷阱提醒:高成长公司PE通常高得吓人,直接对比会误判;需引入PEG(市盈率相对盈利增长比率)修正。

- 自问自答:同行业两家公司PE都是20倍,质地一样吗?看ROE与净利润现金含量,后者才是真金白银。

3. 资产基础法:重置成本与清算价值

- 重置成本:重新打造一家同样产能的企业需要多少钱?适用于重资产周期行业。

- 清算价值:假设破产拍卖,资产能卖多少钱?对“烟蒂股”投资者极具吸引力。

- 案例:航运公司账面船舶资产按二手市场价重估,可能发现股价低于拆解卖废钢的价值。

4. 期权估值法:把不确定性定价

- 适用场景:拥有专利、矿权、平台网络效应的初创公司。

- 工具:Black-Scholes模型或二叉树模型,将未来扩张/放弃权利视为期权。

- 自问自答:生物医药管线估值为何动辄百亿?因为每一个临床阶段都是看涨期权。

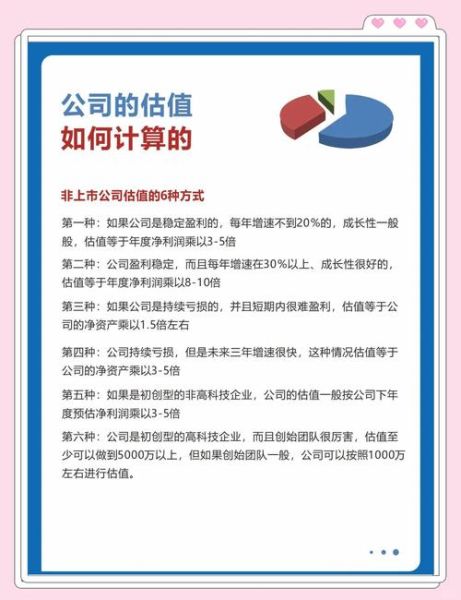

如何评估公司内在价值?分五步落地

第一步:画商业模式简图

用一张A4纸画出“钱从哪里来,到哪里去”:客户→产品→收入→成本→现金流。看不懂商业模式,任何估值都是空中楼阁。

第二步:拆解财务三表,寻找“关键指标”

- 利润表:看毛利率、营业利润率趋势,判断定价权。

- 资产负债表:关注有息负债率、流动比率,防猝死。

- 现金流量表:验证净利润是否为“纸面富贵”,经营现金流/净利润≥1才安全。

第三步:建立情景假设

至少做乐观、中性、悲观三套情景,而非单点预测。问自己:如果原材料涨价20%,公司能否转嫁成本?量化弹性。

第四步:选择匹配估值模型

| 公司类型 | 首选模型 | 次要参考 |

|---|---|---|

| 成熟消费龙头 | DCF+DDM | PE Band |

| 高成长科技 | EV/Sales+期权估值 | PSG |

| 周期资源股 | 重置成本+PB Band | 期货曲线 |

第五步:预留安全边际

算出内在价值后,至少打八折再考虑买入。问自己:如果估值误差20%,亏损是否仍在承受范围?

常见估值误区与破解

误区一:把“好公司”直接等同于“好价格”

再优秀的公司,买贵了一样亏钱。用十年期国债收益率倒数作为PE上限,超过则谨慎。

(图片来源网络,侵删)

误区二:滥用PEG

PEG=1并非铁律,高增长持续年限>3年才能用PEG,否则容易掉入“成长陷阱”。

误区三:忽视管理层资本配置能力

同样赚一块钱,分红、回购、再投资回报率天差地别。看历史ROIC与分红率,判断管理层是价值创造者还是毁灭者。

实战案例:用DCF给一家白酒龙头估值

假设前提

- 未来五年自由现金流增速:12%、10%、8%、7%、6%

- 永续增长率:4%(低于名义GDP)

- WACC:9%

计算过程

- 预测期现金流折现:∑ CF/(1+WACC)^n = 450亿元

- 终值折现:TV=CF₅×(1+g)/(WACC-g)= 900亿元,折现后= 585亿元

- 企业价值=450+585=1035亿元

- 扣除净现金100亿元,股权价值=1135亿元

- 总股本5亿股,每股内在价值≈227元

当前股价180元,安全边际21%,符合买入标准。

如何持续校准估值?

每季度更新一次模型关键变量,尤其是销量、价格、成本三大驱动因子。把每一次财报当作重新估值的起点,而非寻找佐证自己观点的证据。

(图片来源网络,侵删)

评论列表