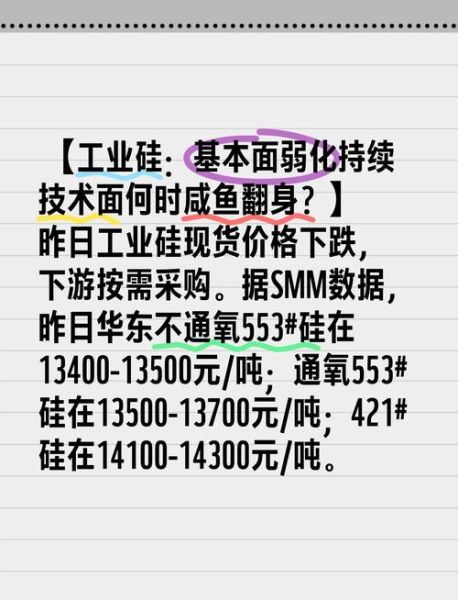

有机硅价格走势:谁在主导涨跌?

过去三年,有机硅DMC(二甲基环硅氧烷)从每吨一万八千元飙升至三万五,又回落到两万三,过山车式的行情让下游企业措手不及。价格波动的核心驱动是上游金属硅与氯甲烷的联动。当云南、四川进入丰水期,水电成本下降,金属硅产量激增,DMC报价应声下跌;反之,枯水期限电限产,价格迅速反弹。

2024年影响价格的三大变量

- 海外能源危机:欧洲天然气若再次紧缺,当地有机硅装置降负荷,中国出口订单激增,国内库存快速去化。

- 光伏级三氯氢硅分流:多晶硅扩产抢走了大量金属硅,间接抬升有机硅成本。

- 新增产能投放节奏:合盛鄯善二期、东岳硅材30万吨项目若同步释放,供需缺口将迅速抹平。

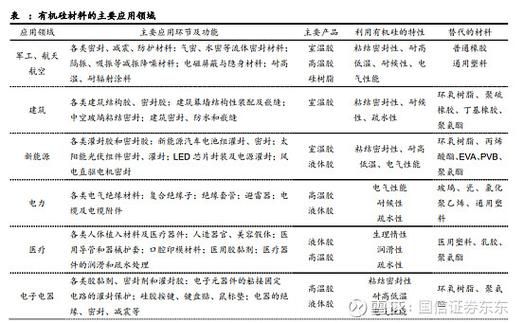

有机硅行业前景如何:需求端的三条增长曲线

如果只盯着建筑密封胶,有机硅似乎已触及天花板;但新能源车、光伏、医疗三大场景正在打开第二成长曲线。

新能源车:单车用量翻倍

传统燃油车每辆用有机硅约2.5kg,而一辆纯电车型要用到5.5kg:电池包灌封胶、高压线束屏蔽涂层、电机导热垫片都是新增量。2030年全球新能源车渗透率有望达50%,对应有机硅需求增量超过50万吨。

光伏:胶膜粒子与边框密封双轮驱动

光伏组件边框密封胶早已是红海,但POE胶膜粒子所需的乙烯基硅烷偶联剂却长期依赖进口。随着N型TOPCon电池放量,每GW组件对应硅烷需求从12吨跃升至25吨,国产替代空间巨大。

医疗:从口罩到植入器械

疫情让医用级硅胶管声名大噪,但真正的蓝海是长期植入人体的脑机接口弹性电极。美国Neuralink已采用高纯度加成型液体硅胶,生物相容性测试周期长达五年,一旦获批,单台手术耗材价值量超万元。

产业链利润迁移:上游暴利还能持续多久?

2021年金属硅一度占据有机硅75%的成本,拥有自备电厂的合盛硅业毛利率高达58%。但2024年开始,利润正在向下游制品环节转移。

一体化企业的护城河

从金属硅到生胶、混炼胶再到密封胶条,全产业链布局可将单吨盈利从2000元提升至8000元。东岳硅材的“硅矿-单体-终端”闭环模式,在行业低谷期仍保持正现金流。

专精特新的突围路径

对于中小企业,与其在DMC红海里厮杀,不如聚焦高附加值小品种:

- 电子级乙烯基硅油:纯度达99.9%,用于芯片封装,溢价是普通硅油三倍。

- 医用级LSR(液体硅胶):通过ISO10993认证后,售价可达生胶的五倍。

- 航空航天耐温胶:耐受-90℃~300℃循环冲击,目前仅美国迈图、日本信越能量产。

出口与反倾销:中国有机硅的全球化临界点

2023年中国有机硅出口量突破45万吨,占全球贸易量40%。欧盟反倾销税初裁税率高达27.4%,是否意味着出海之路被堵死?

绕道东南亚的产能转移

新安股份在泰国罗勇府建设年产7万吨混炼胶工厂,利用东盟原产地证书规避关税;同时锁定当地廉价生物质能源,度电成本比国内低0.15元,抵消了部分物流费用。

技术换市场的曲线策略

德国瓦克正在寻求与中国企业成立合资公司,以共享低温硫化技术专利为条件,换取在欧洲本土设厂的配额。这种“以技术换市场”的模式,可能成为突破贸易壁垒的新模板。

投资者如何跟踪行业景气度?

与其盯着期货盘面,不如关注三个先行指标:

- 金属硅港口库存:低于6万吨时价格启动上涨。

- 光伏组件排产计划:龙头胶膜厂开工率超85%预示需求旺盛。

- 美国有机硅制品进口单价:若连续三月上涨,意味着全球供需趋紧。

未来五年最大黑天鹅:生物基有机硅

美国Dow Corning已成功用玉米糖发酵法制备二甲基二氯硅烷,碳排放降低70%。虽然目前成本是传统路线的2.5倍,但一旦欧盟碳关税落地,绿色溢价将迅速收窄。中国企业若不能及时布局,可能在新一轮技术迭代中失去话语权。

评论列表