一、机械行业整体现状:需求与供给的拉锯战

2023年,中国机械行业规模以上企业营业收入约28.5万亿元,同比增长3.2%,增速较2022年回落2.7个百分点。“需求收缩、供给冲击、预期转弱”三重压力依旧存在。出口端,欧美补库存周期结束,东南亚订单回流本土,导致传统机床、工程机械出口同比下滑7.8%;内需端,房地产新开工面积下降20.4%,直接拖累塔吊、混凝土机械销量。

二、产业链痛点:上游涨价与下游压价并存

1. 原材料波动如何传导?

2023年Q4,热轧卷板价格一度反弹至4300元/吨,较年内低点上涨18%。“钢材占工程机械成本35%以上”,主机厂被迫启动二次议价,但经销商库存高企,议价空间不足,利润被双向挤压。

2. 零部件“卡脖子”现状

- 液压件:高端泵阀进口依赖度仍超60%,恒立液压、艾迪精密国产替代率仅提升至35%;

- 数控系统:发那科、西门子在五轴联动领域市占率超75%,华中数控在3C领域突破但稳定性待验证。

三、技术突围:新能源与智能化谁主沉浮?

新能源装备:下一个万亿赛道?

2023年,中国风电新增吊装容量79GW,同比增长59%,带动大兆瓦齿轮箱、碳纤维叶片模具需求爆发。三一重能、明阳智能订单排产至2025年Q2,但“价格战”已打响:陆上风机投标均价跌破1500元/kW,较2020年腰斩。

智能化改造ROI如何计算?

以某轴承企业为例,部署AI质检系统后:

- 检测效率提升300%(单件耗时从30秒降至7秒);

- 人工成本节省120万元/年;

- 系统投资回收期1.8年。

但中小企业面临“数据孤岛”问题,设备接口协议不统一导致MES系统接入率不足40%。

四、区域竞争:长三角vs粤港澳,谁更具韧性?

| 指标 | 长三角(上海+苏锡常) | 粤港澳(深莞佛) |

|---|---|---|

| 高端数控机床产值占比 | 42% | 28% |

| 工业机器人密度(台/万人) | 322 | 468 |

| 供应链配套半径 | 50公里内80%配套 | 30公里内85%配套 |

结论:长三角强于“精密制造”,粤港澳胜在“敏捷响应”。

五、政策风向:设备更新贷款如何落地?

2024年1月,央行设立2000亿元科技创新再贷款,专项支持“新型工业化”。申请条件:

1. 项目需纳入省级技改清单;

2. 单户企业贷款不超过总投资的70%;

3. 利率不高于LPR+50BP。

某山东机床企业已获批3000万元低息贷款,用于五轴加工中心产线升级,预计新增年产值1.2亿元。

六、2024年机械行业前景如何?

1. 市场容量预测

综合基建投资加码(2024年专项债额度3.9万亿元)、新能源装机持续增长,预计工程机械内销降幅收窄至5%以内,出口在“一带一路”拉动下有望转正。

2. 企业生存法则

- 现金流为王:头部企业如中联重科经营现金流净额连续3年为正,中小厂商需警惕应收账款周转天数超180天的风险;

- 技术杠杆:布局氢能压缩机、钙钛矿涂布设备等前沿领域,避开同质化竞争。

七、用户最关心的三个问题

Q:现在入行机械行业晚不晚?

细分领域仍有机会。例如半导体封装设备国产化率不足20%,2024年全球市场规模将突破180亿美元,本土厂商如华峰测控已进入长电科技供应链。

Q:传统机床厂如何转型?

路径一:服务化转型——沈阳机床推出i5智能机床租赁模式,按小时收费,客户减少初期投资60%;

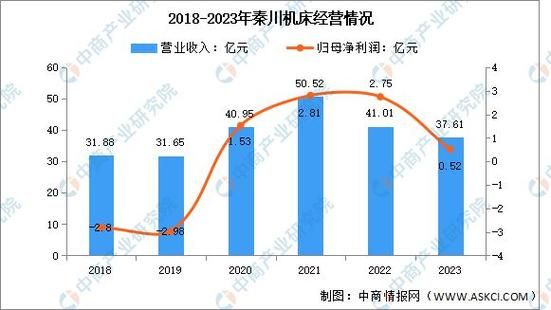

路径二:跨界融合——秦川机床与比亚迪合作开发RV减速器,2023年出货量突破5万台。

Q:机械专业毕业生薪资会涨吗?

2023届机械硕士起薪中位数1.2万元/月,但掌握Python+运动控制算法的复合型人才薪资可达2.5万元/月。企业招聘时最看重“项目经验”(占比67%),而非单纯学历。

评论列表