纯碱价格为何忽高忽低?

**纯碱价格波动的核心逻辑**可以拆解为三条: - **原料端**:原盐、石灰石、煤炭价格同步抬升时,成本曲线整体右移,厂家报价自然水涨船高;反之,煤炭价格回落,纯碱企业利润空间被放大,价格就会松动。 - **供需端**:轻碱下游玻璃、洗涤剂旺季集中补库,需求脉冲式放大,而重碱在光伏玻璃投产高峰时需求弹性更大;若装置检修集中,供应收缩,价格容易跳涨。 - **情绪端**:期货市场资金博弈、宏观政策预期变化,都会在短时间内放大现货市场的波动幅度。 ———2024年纯碱新增产能到底有多少?

**行业统计口径差异大,但可确认的数字如下**: - **已公示项目**:天然碱法新增300万吨,氨碱法新增150万吨,联碱法新增200万吨,合计650万吨。 - **实际投放节奏**:受能评、环评、资金到位率影响,预计**真正落地约450万吨**,且集中在下半年。 - **区域分布**:内蒙古、河南、青海三地占新增产能的七成,运输半径将重塑区域价差。 ———光伏玻璃需求能否消化新增供应?

自问:光伏玻璃对重碱的需求弹性到底有多大? 自答: - **单耗**:每重箱光伏玻璃消耗纯碱约10.5公斤,2024年全球光伏装机若按450GW测算,对应新增玻璃产能约3.8亿重箱,**折算纯碱需求增量约400万吨**。 - **时间差**:玻璃窑炉点火高峰在二季度,而纯碱新增产能多在下半年释放,**上半年供需缺口或达60万吨**,价格支撑较强。 - **替代风险**:若浮法玻璃利润修复,部分产线转产建筑玻璃,会挤占光伏玻璃份额,需求预期需动态修正。 ———出口窗口还能开多久?

**海外价差决定出口持续性**: - **土耳其、美国天然碱到岸成本**目前比国内氨碱法低80-100元/吨,但红海航线运费上涨后,价差收窄至30元/吨以内,**中国货源重新具备竞争力**。 - **东南亚洗涤剂厂**在棕榈油价格回落后开工率提升,轻碱采购量逐月增加,**一季度出口量有望同比增15%**。 - **政策变量**:若海外对中国纯碱发起反倾销调查,出口节奏将被打断,需关注印度、巴西的立案动态。 ———纯碱行业未来五年的竞争格局如何演变?

**三大趋势已清晰**: 1. **成本曲线陡峭化**:天然碱法凭借资源壁垒稳居左侧,氨碱法因碳排放成本高企逐渐右移,**联碱法通过副产氯化铵盈利对冲,生存空间被压缩**。 2. **区域集中度提升**:内蒙古、青海凭借低煤价、低电价,将成为新增产能主阵地,**华东、华南传统产区面临退出压力**。 3. **产业链一体化**:玻璃巨头向上游延伸,**锁定纯碱长协价**,独立碱厂议价能力弱化,行业或进入“玻璃厂定价”时代。 ———投资者该如何跟踪纯碱景气度?

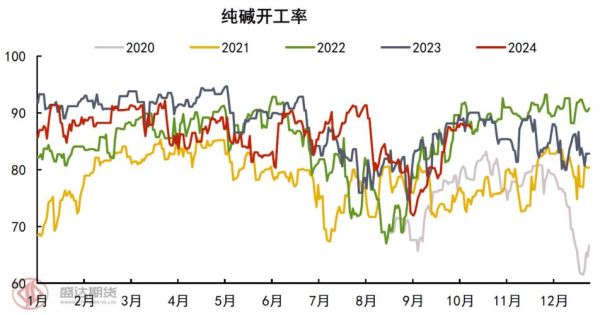

**高频数据比研报更可靠**: - **库存**:每周三隆众、百川公布的**社会库存+港口库存**若连续两周去化,往往预示涨价启动。 - **开工率**:氨碱法装置开工率跌破75%时,供应边际收紧信号明确。 - **玻璃产线**:关注隆众资讯每日更新的**光伏玻璃点火计划**,若推迟超过两周,需求预期需下调。 - **期货基差**:当SA主力合约贴水现货超过150元/吨,**期现套利盘入场会压制现货涨幅**。 ———环保政策对纯碱行业的长期影响

**碳排放交易扩围是最大变量**: - **氨碱法**:每生产一吨纯碱排放二氧化碳约0.9吨,按当前碳价60元/吨测算,**成本增加54元**,若碳价升至100元/吨,氨碱法将丧失出口竞争力。 - **天然碱法**:碳排放强度仅为氨碱法的三分之一,**未来可能获得碳汇收益**,进一步拉开成本差距。 - **技术迭代**:部分企业试验**二氧化碳捕集与制碱联产**,若商业化成功,氨碱法或重获新生。

(图片来源网络,侵删)

评论列表