母婴行业前景怎么样?答案是:市场规模仍在扩张,但赚钱逻辑已发生深刻变化。2024年想切入,必须抓住“高端化、专业化、数字化”三大新红利。

(图片来源网络,侵删)

一、市场规模:从“人口红利”到“消费红利”

过去十年,母婴赛道靠新生儿数量撑场;未来十年,靠“人均客单价”续命。

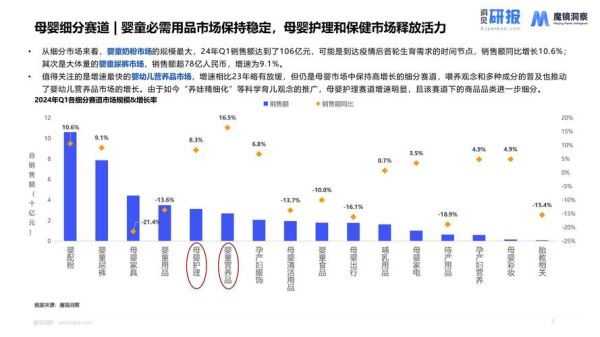

- 总量数据:2023年中国母婴市场规模约4.9万亿元,预计2026年突破6.1万亿元,年复合增速5.8%。

- 结构变化:0-3岁婴童消费占比从2015年的62%降至2023年的48%,而3-6岁及孕妈消费占比快速上升。

- 客单价提升:一二线城市母婴家庭月均支出已达5200元,较2019年增长34%。

二、用户画像:Z世代父母的“三不买”与“三必买”

90后、95后成为育儿主力,他们的决策逻辑与上一代截然不同。

1. 三不买

- 不买“大牌平替”:对贴牌代工产品警惕性极高。

- 不买“过度营销”:反感“恐吓式”文案,如“不补钙就长不高”。

- 不买“无数据支撑”:要求公开检测报告、临床实验。

2. 三必买

- 必买“成分透明”:奶粉要标注乳糖来源、DHA纯度。

- 必买“场景细分”:分月龄辅食、分肤质洗护。

- 必买“情绪价值”:愿意为“缓解育儿焦虑”的服务付费,如睡眠顾问。

三、品类机会:哪些细分赛道还有10倍空间?

避开奶粉、纸尿裤两大红海,以下三类产品2024年仍处蓝海:

- 特配粉:过敏、代谢异常专用奶粉,国内仅10%渗透率,进口替代空间大。

- 儿童精准营养:维生素软糖、益生菌滴剂,复购率超60%。

- 智能喂养硬件:AI冲奶机、紫外线消毒柜,毛利率可达50%以上。

四、渠道变革:线下“体验店”与线上“私域群”谁更香?

2023年母婴线上渗透率已达38%,但线下仍不可替代。

线下:从“卖货”到“服务”

孩子王转型“亲子乐园”,单店增设游泳馆、早教课,坪效提升2.7倍。

(图片来源网络,侵删)

线上:私域的“三级火箭”

- 引流:小红书KOC发布“真实使用笔记”,单篇获客成本低于15元。

- 留存:企业微信社群“孕妈预产期分班”,每日答疑+秒杀,月活跃率超70%。

- 裂变:老客推荐新客得积分,兑换儿童摄影套餐,转介绍率达25%。

五、政策风向:三孩补贴之外,这些红利被忽视

除现金补贴外,2024年三大政策将重塑行业:

- 母婴室强制配建:高铁站、商场需按客流1%比例配置,带动吸奶器、储奶袋需求。

- 跨境电商监管放宽:进口婴童保健品通关时间缩短至3天,利好海外小众品牌。

- 母乳库建设:北京、上海等地试点,早产儿专用母乳收费高达300元/100ml。

六、实战案例:一个三线城市的“小而美”盈利模型

山东临沂某母婴店2023年净利润120万,只做三件事:

- 选品:砍掉80%SKU,专做有机辅食+特配粉,客单价提升至680元。

- 服务:雇佣2名持证营养师,免费为会员定制食谱,续卡率85%。

- 营销:抖音直播“辅食制作课”,单场观看3000人,转化奶粉订单200罐。

七、风险预警:2024年必须避开的三个坑

行业升温伴随泡沫,以下风险需提前规避:

- 伪需求产品:如“婴儿游泳脖圈”已被多地市场监管点名。

- 价格战:部分奶粉品牌线上控价失效,线下门店利润被压缩至5%。

- 流量依赖:过度投放达人带货,退货率超30%,易触发平台限流。

八、未来五年:母婴行业的终极战场在哪里?

答案可能是“家庭全生命周期管理”。

从备孕到早教、从儿童齿科到青少年近视防控,谁能用一套会员体系锁定用户10年,谁就能吃到最大红利。日本阿卡佳模式已验证:通过“孕产保险+托育+零售”闭环,单客户LTV(生命周期价值)高达50万日元。

(图片来源网络,侵删)

中国玩家正在复制:某头部连锁已测试“早教年卡+保险套餐”,预收款模式使其现金流周转天数缩短至15天。

评论列表