电动汽车行业前景怎么样?核心驱动力拆解

“电动汽车行业前景怎么样”几乎是所有关注新能源赛道的人最常问的一句话。答案并不简单,它由政策、技术、市场、资本四条主线交织而成。

政策端:补贴退坡后,碳排放大棒更硬

过去十年,中国、欧盟、美国三大市场用购置补贴+购置税减免把电动车渗透率从不到1%推到两位数。2024年开始,补贴逐步退坡,但双积分、碳交易、零排放区等政策接力,形成“胡萝卜+大棒”的新组合。

技术端:电池成本曲线决定胜负

电池占整车成本约35%。磷酸铁锂重回主流、钠离子电池量产、固态电池小批量上车,三条路线把度电成本从2013年的3元打到2023年的0.6元,2025年有望跌破0.45元。当电池成本低于0.4元/Wh,电动车将在无补贴情况下与燃油车平价。

市场端:从政策驱动到市场驱动

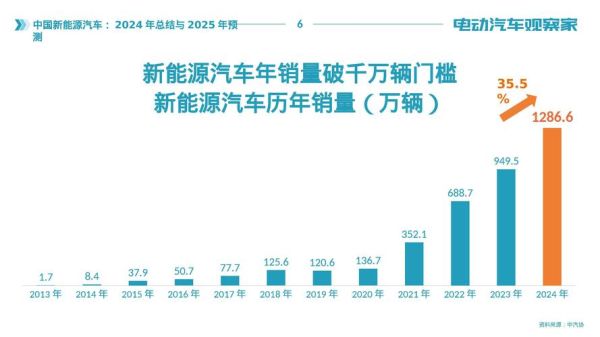

2023年全球电动车销量突破1450万辆,中国占六成。私人购车比例首次超过70%,“非限牌城市”销量增速反超限牌城市,说明市场自发需求已启动。欧洲因能源危机加速电动化,美国IRA法案刺激本土产业链,形成中美欧三足鼎立格局。

资本端:估值回调后,盈利拐点临近

2022年新能源板块估值腰斩,但头部车企毛利率站稳20%,二线品牌通过规模效应开始减亏。资本关注点从“市梦率”转向“自由现金流”,具备垂直整合能力、单车净利为正的企业将率先获得资金青睐。

2024年值得投资吗?先看风险再看机会

风险一:价格战会不会继续?

2023年特斯拉、比亚迪轮番降价,行业平均单车利润下滑40%。2024年碳酸锂价格跌至10万元/吨以下,电池成本下降为车企留出降价空间,但头部企业已表态“保利润优先于保份额”,价格战烈度有望缓和。

风险二:产能过剩何时出清?

全球已公布电动车产能规划超过4000万辆,而2025年需求预测仅2500万辆。尾部产能利用率低于30%的工厂将在未来两年被并购或关停,具备技术迭代能力的龙头反而能以低成本收编资产。

机会一:供应链本土化红利

美国IRA法案要求电池材料50%以上来自北美或自贸伙伴,中国锂电材料企业赴美建厂成为新趋势;欧洲《净零工业法案》同样强调本土化,提前在海外布局的隔膜、电解液、结构件公司将享受溢价。

机会二:智能化第二增长曲线

电动车上半场是电动化,下半场是智能化。城市NOA(导航辅助驾驶)渗透率2024年将突破15%,激光雷达、高算力芯片、域控制器需求爆发。投资逻辑从“卖车”转向“卖软件”,单车软件价值量从1万元提升至5万元。

自问自答:普通人如何参与这场盛宴?

Q:没有技术背景,能直接投资整车厂吗?

A:可以,但要分清“规模兑现期”与“故事兑现期”。比亚迪、特斯拉已跨过盈利拐点,适合稳健配置;新势力中单车交付量连续两季环比提升且毛利率转正的标的才值得博弈。

Q:产业链太长,如何选细分赛道?

A:遵循“技术壁垒+客户绑定”原则。举例: - 磷酸锰铁锂正极:技术迭代快,绑定宁德时代、比亚迪的供应商优先 - 4680大圆柱电池壳:设备投资重,特斯拉独家订单锁定三年产能 - 车载SiC功率器件:800V高压平台刚需,具备车规认证的企业稀缺

Q:二级市场波动大,有没有更稳的玩法?

A:关注新能源基础设施REITs。充电桩、换电站、储能电站等资产现金流稳定,年化派息率5%-7%,适合长期持有吃分红。

写在最后:抓住“渗透率+利润率”双击窗口

电动车行业正在经历从0到1之后的“1到10”阶段。当渗透率突破20%后,增速会放缓,但具备技术降本能力和品牌溢价的企业将享受利润率提升带来的二次成长。2024年不是终点,而是“剩者为王”淘汰赛的发令枪。

评论列表