从余额宝点燃全民理财热情,到数字人民币试点走进菜市场,短短十年,互联网金融已渗透进每个人的钱包。站在2024年的节点,我们既看到大模型重塑风控,也看到监管细则密集落地。未来五年,这个行业到底驶向蓝海还是红海?监管又将如何左右航向?本文用自问自答的方式拆解关键命题。

一、互联网金融现在走到哪一步?

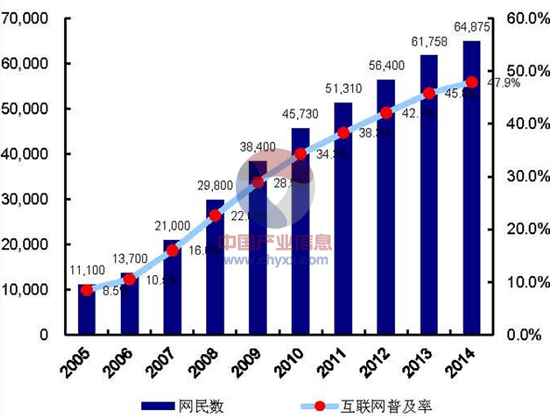

1. 市场规模:从“增量狂欢”到“存量深耕”

央行数据显示,2023年第三方移动支付规模达580万亿元,增速首次跌破10%。**这意味着流量红利见顶,平台必须从“跑马圈地”转向“精耕细作”。**

2. 用户结构:小镇青年与银发族成新引擎

- 三线及以下城市用户占比突破46%,**下沉市场贡献超一半新增贷款**。

- 60岁以上网民使用互联网金融产品的比例三年翻三倍,**适老化改造成为刚需**。

3. 技术底座:AI与区块链从概念验证走向规模化

头部平台已将大模型嵌入信贷审批,**平均审核时间从小时级压缩到分钟级**;区块链在跨境支付中的渗透率突破15%,**单笔成本下降40%**。

二、未来五年最大的确定性机会在哪?

1. 数字资产管理的“第二增长曲线”

当货币基金收益率跌破2%,**智能投顾+场景化组合**成为新卖点。例如,某平台将“教育金”“养老储备”包装成目标理财计划,复购率提升70%。

2. 产业互联网金融的“深水区”

传统供应链金融只覆盖核心企业一级供应商,**而物联网+大数据能把风控触角延伸到四级供应商**。2023年某省试点“奶牛活体抵押贷”,坏账率仅0.8%。

3. 跨境支付的“政策套利窗口”

RCEP生效后,**区域内贸易结算数字化需求激增**。一家深圳创业公司通过对接央行数字货币桥,**将东南亚汇款到账时间从T+3缩短至T+0**,半年交易量增长20倍。

三、监管政策如何影响行业?

1. 牌照经济:从“备案制”到“准入制”

2024年《非银支付机构条例》实施后,**全国仅保留50张支付牌照**,中小机构面临并购或退出。这直接导致支付费率回升0.3个百分点,**但系统性风险下降**。

2. 数据合规:GDPR中国版的蝴蝶效应

- 《个人信息保护法》要求“最小必要原则”,**某头部平台下架了12个过度采集SDK**,月活下降5%,但用户投诉量锐减80%。

- “断直连”政策迫使银行与平台通过持牌征信机构合作,**反而催生了合规数据交易市场**,2023年规模突破200亿元。

3. 反垄断:拆墙还是筑墙?

当支付接口必须向竞争对手开放,**某电商巨头发现竞争对手的支付转化率比自己高15%**,倒逼其优化收银台体验。**监管不是扼杀创新,而是让创新回归服务本质**。

四、从业者必须回答的三个灵魂拷问

1. 没有流量红利,靠什么留住用户?

**答案藏在场景颗粒度里。** 把贷款按钮嵌入到货车ETC缴费页面,**司机点击意愿比传统广告位高8倍**,因为资金需求与场景无缝贴合。

2. 技术投入何时能转化为利润?

某消金公司算过账:AI风控系统初期投入2亿元,**但把不良率从3.5%降到1.8%,每年减少坏账损失5亿元**,ROI在第18个月转正。

3. 监管趋严是末日还是新生?

对比P2P清退与持牌消费金融崛起,**前者灰飞烟灭,后者规模三年翻倍**。关键区别在于:**是否把合规成本转化为信用溢价**。

五、写给不同角色的行动清单

对创业者:

- 避开C端支付红海,**深耕细分产业的SaaS+金融**。

- 提前布局数据合规团队,**把隐私计算做成产品卖点**。

对投资者:

- 关注**“有牌照、有场景、有技术”的三有公司**。

- 警惕**“监管套利型”商业模式**,例如无牌跨境支付。

对普通用户:

- 选择**持牌机构产品**,认准央行备案编号。

- 善用**“一键投诉”功能**,2023年平台平均处理时效已缩短至48小时。

当监管与创新不再是非此即彼的博弈,互联网金融的下半场才真正开始。**谁能把政策压力转化为用户体验的升级,谁就能在580万亿的存量市场中切走最大的蛋糕。**

评论列表