氢能源为何突然站上风口?

过去五年,全球已有30多个国家把氢能写入国家能源战略。原因很简单:在“双碳”目标倒逼下,**氢能是唯一可同时实现零排放、高能量密度、长周期储能的终极能源载体**。国际氢能委员会预测,到2050年氢能将满足全球18%的终端能源需求,市场规模超2.5万亿美元。

氢能源发展前景如何?

氢能源发展前景广阔,但路径并非一帆风顺。以下用自问自答拆解关键变量。

技术路线之争:绿氢、蓝氢还是灰氢?

绿氢(可再生能源电解水制氢)成本已从2010年的10-15美元/kg降至2023年的4-5美元/kg,2030年有望跌破2美元/kg,**成为主流**。

蓝氢(化石能源+CCUS)作为过渡方案,2030年前在天然气低价区域仍有竞争力。

灰氢(无碳捕集的化石制氢)将被逐步淘汰,欧洲2026年起征收碳关税将直接抬高其成本。

应用场景:交通、储能还是工业?

- 交通领域:重卡、船舶、航空三大场景最具爆发力。以49吨重卡为例,氢燃料电池百公里氢耗仅8kg,全生命周期成本2025年将与柴油持平。

- 储能领域:风光配氢可实现跨季节储能,澳大利亚250MW光伏制氢项目已验证其经济性。

- 工业领域:钢铁巨头ArcelorMittal的氢冶金示范厂2024年投产,吨钢碳排放将下降90%。

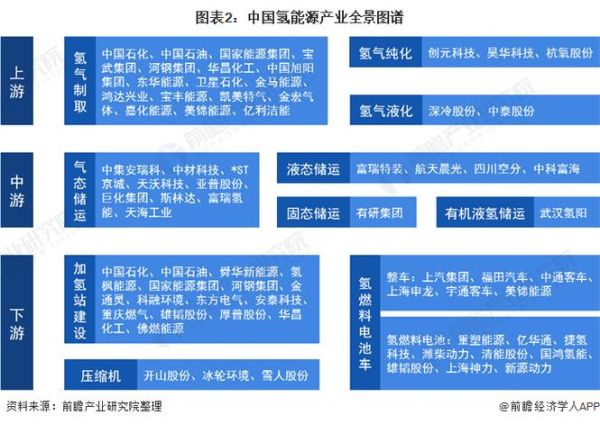

氢能源产业链投资机会在哪里?

上游制氢:电解槽的黄金十年

碱性电解槽(ALK)和质子交换膜电解槽(PEM)技术路线并行。2023年全球电解槽出货量达1.2GW,**中国企业占据45%份额**。关注具备**低成本隔膜技术**和**大标方集成能力**的设备商。

中游储运:液氢罐与管道谁先突破?

当前储运成本占终端售价的40%。

液氢罐:350L车载液氢瓶单价已降至8万元,2025年可能下探至5万元。

管道输氢**:欧洲正在建设的HyBlend项目将天然气管道掺氢比例提升至20%,**直接节省70%新建成本**。

下游应用:燃料电池系统降本曲线

燃料电池系统成本从2015年的1200美元/kW降至2023年的200美元/kW,**规模化拐点已现**。重点关注:

- 膜电极(MEA)国产化率不足30%的替代空间

- 空压机、氢循环泵等BOP部件的精密制造机会

政策与风险:哪些变量会改变游戏规则?

补贴退坡后的真实竞争力

中国燃料电池汽车示范城市群补贴将在2025年退出,但**可再生能源电价低于0.2元/度时,绿氢成本可自发低于柴油**。欧盟碳边境调节机制(CBAM)2026年生效后,**灰氢成本将被迫增加60-120欧元/吨**。

三大风险点

- 技术迭代风险:固体氧化物电解(SOEC)若2027年实现商业化,现有ALK/PEM产能可能面临淘汰。

- 地缘政治风险:铂族金属90%依赖南非和俄罗斯,燃料电池大规模推广可能触发资源民族主义。

- 基础设施滞后:全球加氢站不足2000座,中国规划2025年建成1000座,但土地审批周期长达18个月。

2024-2030投资时钟

| 阶段 | 核心驱动 | 最佳赛道 |

|---|---|---|

| 2024-2026 | 政策补贴+示范项目 | 电解槽设备、车载储氢瓶 |

| 2027-2029 | 绿氢成本平价 | 可再生能源制氢一体化基地 |

| 2030+ | 碳约束全球化 | 氢冶金、氢化工改造EPC |

当绿氢成本跌破1.5美元/kg时,**氢能将不再是“新能源”而是“新石油”**。此刻的布局,决定十年后的能源版图。

评论列表