一、稀土到底“稀”在哪?

**稀土并非真的稀少,而是“稀”在可经济开采的优质矿源有限。** - **全球储量分布**:中国占37%,巴西、越南、俄罗斯紧随其后,但高品位、低放射性、易分离的离子型稀土矿主要在中国南方。 - **开采难度**:伴生元素复杂,环保成本高,导致有效供给远低于理论储量。 - **战略属性**:17种元素中,镨、钕、镝、铽等重稀土被欧盟、美国列为“关键矿产”,一旦断供,新能源汽车、风电、军工将直接停摆。 ---二、需求端:谁在“吃掉”稀土?

**三大赛道撑起未来十年80%增量。** ### 1. 新能源汽车磁材 - 每辆纯电动车需**2kg高性能钕铁硼磁材**,2030年全球电动车销量或达4500万辆,对应磁材需求**9万吨**,较2023年翻三倍。 - **800V高压平台**普及,对磁材耐温性要求更高,镝、铽添加比例提升,重稀土溢价放大。 ### 2. 风电直驱机组 - 海上风电单机容量向**15MW+**迈进,直驱永磁技术渗透率从45%升至65%,单GW装机耗钕铁硼**700吨**。 - 欧洲、韩国海风抢装潮,2025年起或现**2万吨/年**的海外缺口,中国磁材出口量价齐升。 ### 3. 工业电机能效升级 - 中国《电机能效提升计划》要求2025年新增高效电机占比超70%,稀土永磁电机节能率**15%-20%**,替代传统异步电机空间达**500亿元**。 ---三、供给端:中国如何“卡”住全球脖子?

**配额制+环保红线,全球稀土供给“水龙头”握在中国手里。** - **开采指标**:2024年稀土矿总量控制指标**25.5万吨**,同比仅增5%,轻稀土“天花板”明显。 - **冶炼分离**:全球90%重稀土分离产能在中国,四川、江西环保督查常态化,**“黑稀土”产量已从峰值6万吨压缩至不足1万吨**。 - **海外项目**:美国MP Materials、澳洲Lynas扩产进度慢于预期,缅甸政局动荡导致离子型矿进口**下滑40%**,短期无法撼动中国主导地位。 ---四、价格走势:2024-2027年核心变量

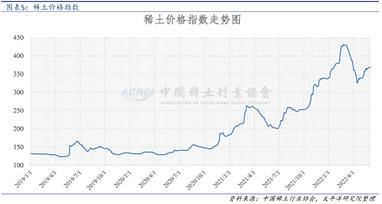

### 1. 轻稀土(镨钕) - **2024年Q3现货价**:氧化镨钕45万元/吨,处于历史50%分位。 - **驱动因素**:新能源车排产旺季+风电招标放量,**2025年或突破60万元/吨**。 - **风险点**:回收料供给增加(2030年占比或达20%),可能压制涨幅。 ### 2. 重稀土(镝、铽) - **2024年Q3现货价**:氧化镝230万元/吨,氧化铽720万元/吨。 - **逻辑**:军工、高温磁材刚需,中国南方离子矿供给收缩,**2026年镝价或挑战300万元/吨**。 - **观察指标**:国家收储节奏,每次收储2000吨可拉动价格**15%-20%**。 ---五、投资链条:从矿山到磁材的“掘金地图”

- **上游资源**:关注**轻稀土龙头(北方稀土)+重稀土弹性标的(中国稀土集团)**,资源自给率>80%的企业享受价格红利。 - **中游分离**:环保投入超5亿元的冶炼厂将获**加工费溢价**,如盛和资源海外矿+国内分离双布局。 - **下游磁材**:绑定特斯拉、比亚迪供应链的**金力永磁、正海磁材**,单吨盈利与稀土价格挂钩度**0.7-0.8**,具备成本转嫁能力。 ---六、政策变量:碳中和如何改写游戏规则?

- **碳足迹认证**:欧盟CBAM或要求磁材提供全生命周期碳排放数据,**低碳稀土(绿电冶炼)溢价5%-10%**。 - **资源税改革**:从重“量”计征转向从“价”计征,**高品位矿山税负下降10%-15%**,激励优质资源释放。 - **战略储备**:中国计划2025年建成**10万吨稀土产品储备**,相当于全球年需求20%,平抑价格波动。 ---七、企业如何对冲价格风险?

**锁价、回收、技术降本三管齐下。** - **长单协议**:磁材厂与车企签订3年浮动定价合同,**稀土成本占比锁定在25%-30%**。 - **回收体系**:华宏科技等企业布局钕铁硼废料回收,**回收料镨钕含量>30%**,成本较原矿低40%。 - **晶界扩散技术**:减少重稀土用量50%,**每降低1%镝用量,磁材成本下降800元/吨**。 ---八、未来十年:稀土会变成“锂”还是“钴”?

**更像“锂”——需求爆发+供给瓶颈,但回收体系成熟后,价格将呈现“高位震荡”而非“持续暴涨”。** - **2024-2027**:供需缺口扩大,价格中枢抬升。 - **2028-2030**:回收料占比超25%,价格回归理性,**但重稀土因不可替代性维持溢价**。

(图片来源网络,侵删)

评论列表