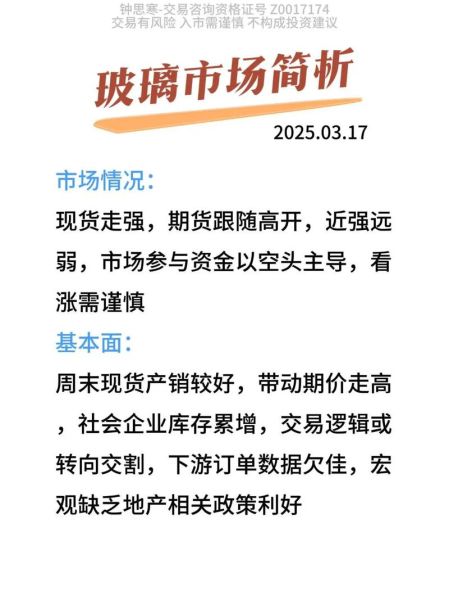

政策红利到底有多大?

2024—2029年,国家层面将累计投入超1200亿元用于绿色建材推广,其中**玻璃节能改造**项目直接补贴比例最高可达设备投资的30%。省级配套再加码,山东、广东、江苏三地单条产线最高可叠加到45%补贴。企业只要满足**单位能耗≤8.5kgce/重量箱**、**光伏一体化面积≥30%屋顶面积**两项硬指标,即可申报。

需求端:哪些场景在爆发?

1. 光伏屋顶玻璃

分布式光伏整县推进已覆盖676个县,2025年装机目标翻三倍。BIPV(光伏建筑一体化)玻璃单价是普通玻璃的2.8倍,毛利率却高出18个百分点。**每平方米可带来0.18元/天的发电收益**,投资回收期压缩至4.2年。

2. 新能源车车窗

2023年国内新能源车渗透率突破35%,全景天幕玻璃装配率从12%飙升至46%。单片面积1.2—1.8㎡,单价400—800元,是传统侧窗的5倍。头部车企已锁定2026年订单,**年复合增长率高达42%**。

3. 冷链物流LOW-E玻璃

预制菜与生物医药冷链仓建设进入井喷期,LOW-E中空玻璃传热系数K值≤1.0,单仓用量1.5万㎡,市场缺口超过3000万㎡/年。

供给端:技术路线怎么选?

路线A:一窑八线柔性化生产

通过智能切割+实时排产,一条窑炉同时生产建筑、光伏、汽车三种规格玻璃,切换时间从72小时缩短到45分钟,**库存周转天数降至7天**,资金效率提升35%。

路线B:全氧燃烧+电助熔

燃料成本下降28%,氮氧化物排放<50mg/m³,直接满足超低排放标准。虽初期投资增加20%,但**三年节省的碳交易费用即可回本**。

路线C:超薄柔性玻璃(UTG)

30μm厚度可卷曲20万次,折叠屏手机、车载卷曲显示需求爆发。目前全球仅三家量产,国产替代溢价高达300%。

中小企业如何切入?

资金不足?可以**先做深加工再向上游延伸**:

- 购买原片玻璃进行钢化、镀膜、中空加工,设备投入仅300万即可启动;

- 绑定本地幕墙公司,以项目换产能,半年即可满产;

- 利润积累后,再投5000万自建日产600吨的光伏玻璃产线,享受政策补贴。

风险预警:别踩的三颗雷

雷区1:盲目扩产普通建筑玻璃

2025年起,县城新建建筑30%强制采用光伏屋顶,普通白玻需求将下滑15%,**产能过剩风险陡增**。

雷区2:忽略碳足迹追溯

欧盟CBAM(碳关税)2026年覆盖平板玻璃,出口产品需提供**从石英砂到成品的全生命周期碳排数据**,缺失将加征20%关税。

雷区3:技术迭代押错方向

钙钛矿光伏玻璃若2027年量产,转换效率可突破30%,现有晶硅BIPV玻璃或面临**技术路径淘汰**。

实战案例:一家县级玻璃厂的逆袭

山东临沂某厂原年产80万重量箱格法玻璃,2022年濒临破产。三步转型:

- 用补贴资金将窑炉改造成**全氧燃烧+余热发电**,能耗降到7.9kgce/重量箱,年省天然气费用900万元;

- 与光伏EPC企业成立合资公司,**屋顶安装2MW分布式电站**,自发自用率92%,每年电费再省260万元;

- 新建LOW-E镀膜线,专供冷链物流园区,**毛利率从12%提升到31%**,2024年订单已排至2026年。

未来五年时间表

| 年份 | 政策节点 | 技术节点 | 市场节点 |

|---|---|---|---|

| 2024 | 绿色建材认证全面强制 | 全氧燃烧窑炉普及率15% | 光伏屋顶玻璃需求+50% |

| 2025 | 县城光伏屋顶强制比例30% | UTG国产化率突破20% | 新能源车天幕渗透率60% |

| 2026 | 碳关税正式征收 | 钙钛矿中试线量产 | 冷链LOW-E玻璃缺口达峰值 |

| 2027 | 建筑能效新规实施 | 柔性化一窑十线技术成熟 | 旧房节能改造全面启动 |

| 2028 | 玻璃行业纳入全国碳市场 | 可回收玻璃循环率≥50% | 海外市场占营收比重≥30% |

自问自答:现在入场晚不晚?

只要选对细分赛道,**2024年仍是窗口期**。光伏玻璃产能置换指标2025年关闭申报,新能源车天幕玻璃2026年供需才平衡,冷链LOW-E玻璃2027年才大规模放量。关键是**用政策补贴降低试错成本**,用差异化产品避开价格战。

评论列表