光纤行业前景怎么样?2024年值得投资吗?一句话:需求持续爆发,技术迭代加速,政策红利叠加,头部企业盈利弹性大,中长期看仍是高景气赛道。

一、全球需求为何持续升温?

过去五年,全球互联网流量年均复合增速超过30%,而**骨干网容量升级周期缩短至18个月**。三大场景正在把光纤推向“新基建”核心位置:

- 5G基站前传与回传:单站光纤芯数需求是4G的4~6倍,仅中国2024年新建基站就将带来超4000万芯公里增量。

- FTTR家庭全光组网:中国运营商已把“光纤到房间”列为千兆城市考核指标,预计2025年渗透率可达25%,对应2亿户潜在市场。

- 东数西算与智算中心:800G/1.6T光模块进入规模部署,多模OM4/OM5光纤跳线需求同步放大。

二、技术迭代带来哪些新机会?

1. 超低衰减G.654.E光纤

海缆、陆缆长途干线正全面替换G.652D,**衰减系数降至0.15dB/km以下**,400G/800G系统无中继距离提升40%,头部厂商毛利率高出传统产品10个百分点。

2. 空芯光纤(Hollow-Core Fiber)

延迟降低30%,适合高频交易、元宇宙云渲染。微软、英国南安普顿实验室已验证1Tbps传输,预计2026年小批量商用,**单价或达普通光纤的20倍**。

3. 多芯/多模一体化光缆

数据中心内部布线密度瓶颈凸显,**144芯以上超高密度光缆**需求年增50%,MPO/MTP连接器订单排到2025年Q2。

三、政策红利与资本动向

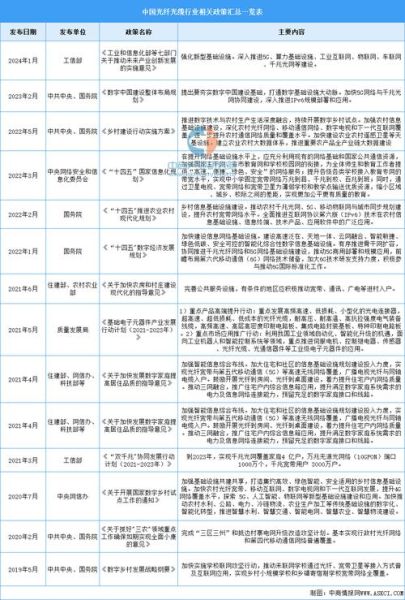

中国“十四五”新基建投资清单中,**光纤网络被列为信息基础设施首位**,2023年专项债已下达380亿元;欧盟“Digital Decade”目标2030年千兆网络全覆盖,带来400亿欧元预算;美国BEAD计划75亿美元补贴光纤到户。

资本市场层面,2023年全球光通信并购金额突破120亿美元,**Lumentum并购Cloudlight、Coherent收购II-VI**均指向垂直整合,行业集中度CR5提升至62%。

四、产业链竞争格局拆解

| 环节 | 代表企业 | 2023毛利率 | 核心壁垒 |

|---|---|---|---|

| 光棒 | 长飞、亨通、住友 | 45%~50% | 工艺know-how+能源成本 |

| 光纤 | 烽火、中天、康宁 | 30%~35% | 规模效应+运营商集采份额 |

| 光模块 | 中际旭创、新易盛 | 28%~33% | 高速率芯片供应链 |

| 网络集成 | 华为、中兴、Nokia | 38%~42% | 端到端解决方案+专利 |

结论:**上游光棒仍是利润最厚环节**,但800G光模块弹性最大;设备商通过“光纤+系统”捆绑销售锁定长期订单。

五、2024年投资节奏与风险点

Q1:运营商集采价格会不会再次下滑?

2023年中国移动普缆集采均价64元/芯公里,已接近现金成本线,**2024年降幅预计收窄至5%以内**,部分省份开始试点“优质优价”标段,利好高端产品。

Q2:海外反倾销风险如何规避?

欧盟对中国光缆征收反倾销税最高达44%,但**东南亚建厂+本土化认证**可完全规避;长飞印尼、亨通埃及基地2024年满产,出口欧盟零关税。

Q3:硅光技术会颠覆传统光纤吗?

硅光芯片解决的是“电到光”转换效率,**传输介质仍需光纤**,二者是互补而非替代;反而硅光模块放量会带动OM4/OM5光纤需求。

六、给投资者的三个实操建议

- 盯住运营商招标份额变化:中国移动2024年第一批集采3月开标,长飞、亨通合计份额若超50%,将直接催化股价。

- 关注800G光模块订单落地:中际旭创、新易盛获北美云厂商2024年框架订单,上游光纤跳线厂同步受益。

- 布局低估值海缆龙头:亨通光电PE仅12倍,2024年摩洛哥-葡萄牙海缆项目进入交付高峰,业绩弹性大。

行业景气度、技术升级、政策红利三线共振,**2024年光纤板块大概率跑赢大盘**,但需精选具备高端产品、海外产能、硅光协同的龙头,才能吃到最肥美的利润段。

评论列表